はじめに

原宿駅前にある「@cosme TOKYO」に立ち寄ったところ、女性客やインバウンド需要により入店制限ができるなど、非常に賑わっていました。

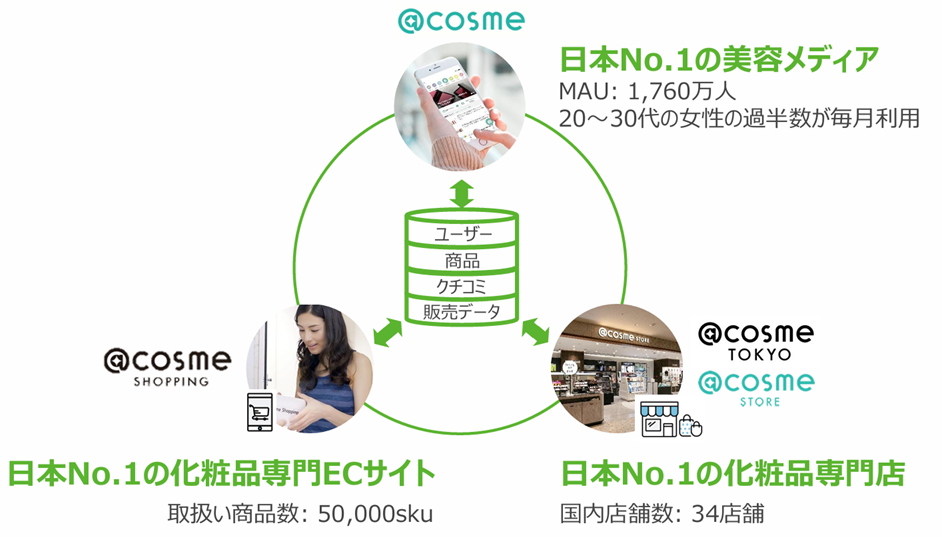

アットコスメは日本最大級の美容系総合サイト「@cosme」の実店舗です。特に20〜30代女性からの支持が極めて高いことから、これらを運営するアイスタイル(3660)に投資妙味があるか考察しました。

事業内容(四季報より)

同社は化粧品・美容情報サイト『@cosme』を運営しています。EC・実店舗による小売事業に加え、近年は広告等を通じたマーケティング支援事業も成長しています。

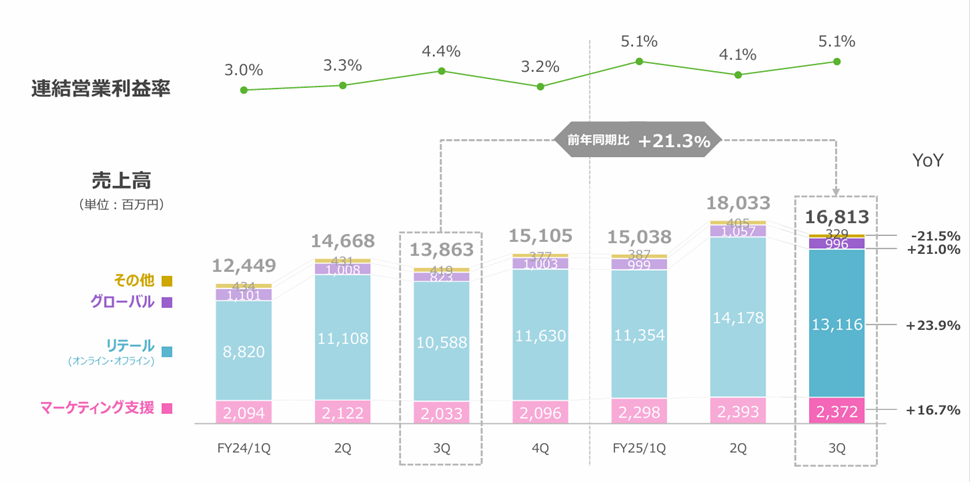

名古屋の新旗艦店が通期で業績に貢献しており、既存店も堅調に推移しています。人件費増加や香港旗艦店オープン費用を吸収しつつ、営業利益は伸長しています。

業績状況

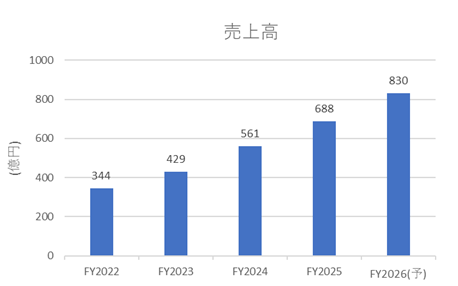

コロナ禍以降、売上高は右肩上がりで推移しており、近年は特に好調に推移しています。名古屋に旗艦店をオープンしたほか、香港に海外初の旗艦店を開設するなど、事業拡大に勢いが見られます。

時価総額:476億円(9月26日時点)を基準にすると、来期予想のPSRは0.57程度となり、決して割高とはいえない水準と考えられます。

また、四半期ごとのセグメント別推移を見ても、多少の季節変動はあるものの、概ね右肩上がりで推移していることが確認できます。

今後の見通し

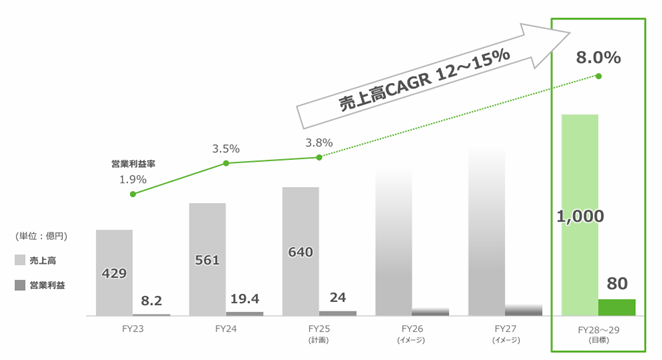

中長期経営計画では、2029年前後を目途に売上高1,000億円、営業利益80億円を目指しています。

既存の小売事業の成長に加え、豊富な顧客データを生かしたメーカー支援など、データを用いたマネタイズを進めています。さらに、化粧品以外のビューティー領域(健康食品・美容医療など)への挑戦も掲げています。

個人的には、台湾の実店舗が成功することで、アジアでの認知度をさらに上げることができるか期待しています。

ファンダメンタル(2025年9月26日 楽天証券より)

- PER:17.54倍

- PBR:2.76倍

- 予想配当利回り:0.2%

- 自己資本比率:45.95%

PER17倍は日経平均とほぼ同水準であり、同社の成長性を考慮すると、割高感はさほど強くないと考えることができます。

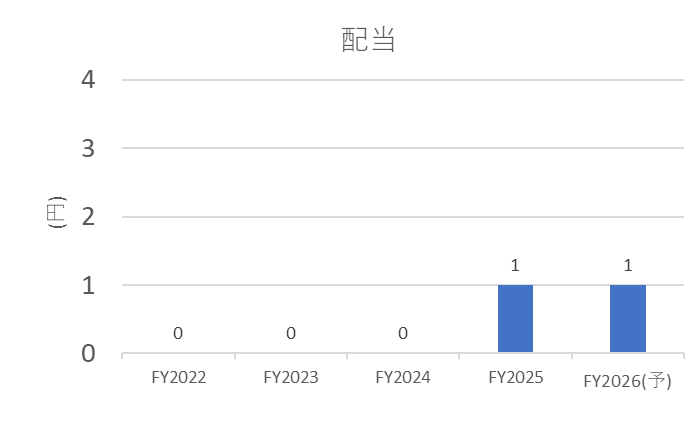

また、コロナ禍以降は無配が続いていましたが、2025年度から復配を開始しています。

株主優待について

100株以上の保有で、EC・店舗で使用可能な優待割引券が贈呈されます。

- 6,400円相当のオンラインサイト買物割引券(600円券・1,000円券 各4枚)*1

- 店舗買物10%割引券3枚 *2

*1: 600円券は3,000円(税抜)以上の購入につき1枚、1,000円券は5,000円(税抜)以上の購入につき1枚利用可能。

:2: 店舗割引券は1回につき3万円(税抜)までが限度。

消耗品であるコスメ関連に活用できるため、普段から利用する方にとっては大きなメリットとなります。さらに、取得金額も約5万円と手を出しやすい水準である点も魅力です。

株価推移と今後の注目点

株価はコロナ前に急上昇しましたが、コロナ禍では一時200円付近まで急落しました。現在は底値から反発しているものの、長期的にはまだ横ばい圏で推移しています。売上高は拡大基調にあるため、いずれ見直し買いが入る可能性も十分に考えられます。

出典:YahooFinance

直近では、8月に付けた700円付近から500円付近まで大幅に調整しており、ここから反発できるかが注目点されます。

出典:YahooFinance

ここまでお読みいただき、ありがとうございました。

コメント