前回、6G関連銘柄を整理した際に、5G関連の主要銘柄であったアンリツ(6754)に改めて注目いたしました。

6Gの技術動向と注目銘柄についてChatGPTに聞いてみた: ②注目銘柄 | やまけいの株日記

直近の2025年3月期決算では、データセンター需要の追い風もあり、業績は堅調に推移しています。

また、中長期的には6G関連銘柄としても期待できることから、今回は投資妙味について検討いたしました。

事業内容(四季報より)

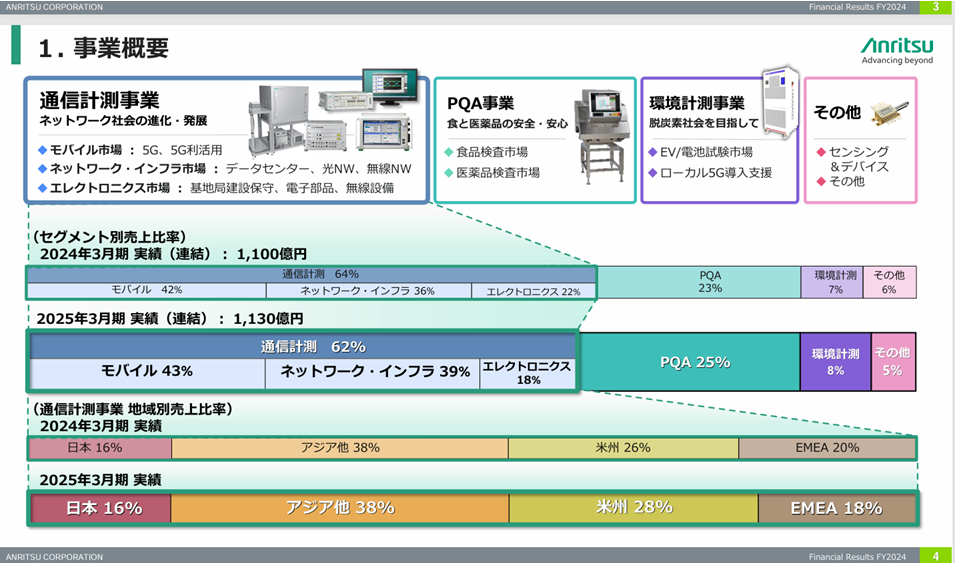

アンリツは通信計測機器に強みを持ち、携帯電話や基地局向けにおいて世界的に高いシェアを誇ります。さらに、食品・医薬品向けの産業機械事業も手掛けており、事業ポートフォリオの多様化が進んでいます。

業績動向

業績としては、通信計測事業において、スマートフォン開発向け需要が韓国などで底を打ち、回復傾向が見られます。また、データセンター向けには高速通信化の流れが追い風となり、引き続き旺盛な需要が継続しています。

2026年3月期にかけては、通信計測事業で5Gスマートフォン関連の回復が進み、データセンター向けの拡大も継続する見込みです。

産業機器についても、米国を中心に安定した成長が期待されており、営業利益は回復基調にあります。

*2025年3月期決算資料より

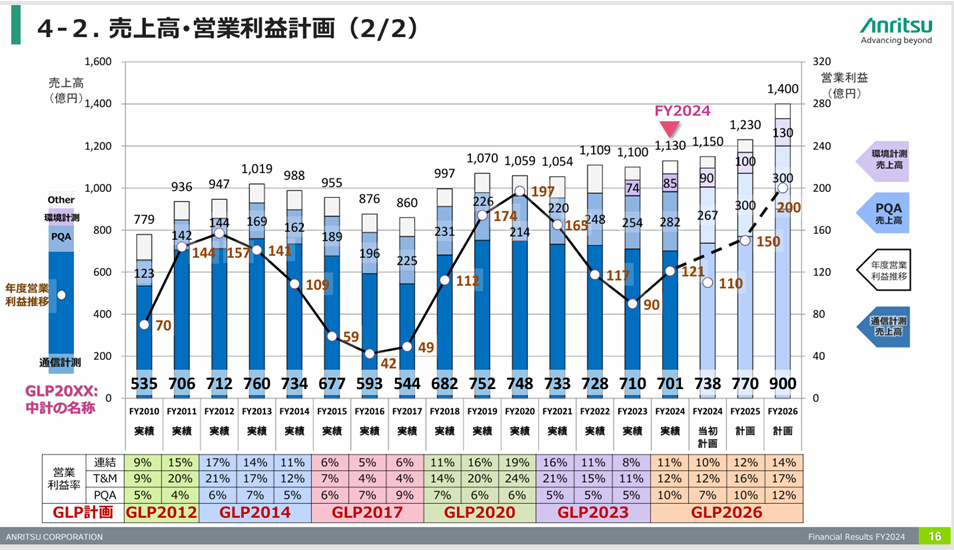

営業利益の推移と背景

営業利益については、過去最高であったFY2020(197億円)には届いておりません。

しかしながら、FY2024の営業利益は121億円と、当初計画の110億円を上回り、業績回復の兆しが見えつつあります。

*2025年3月期決算資料より

近年の営業利益の減少については、中期経営計画「GLP2026」によれば、

FY2019までは5Gの開発・評価フェーズによって利益が拡大していたものの、FY2020以降の商用化フェーズにおいては部材コストの高騰やコロナ禍の影響を大きく受けたことが要因とされています。

今後の見通し

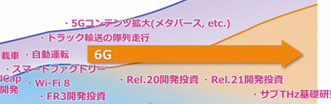

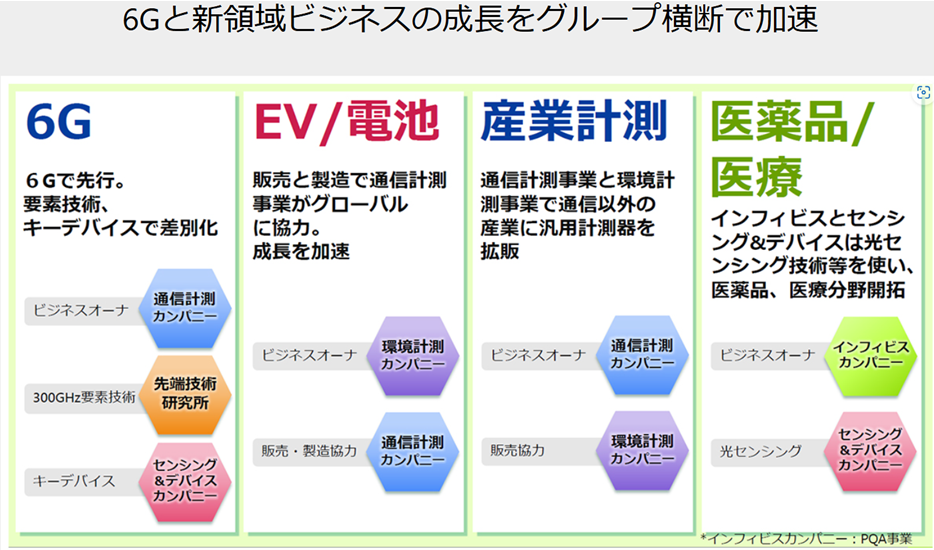

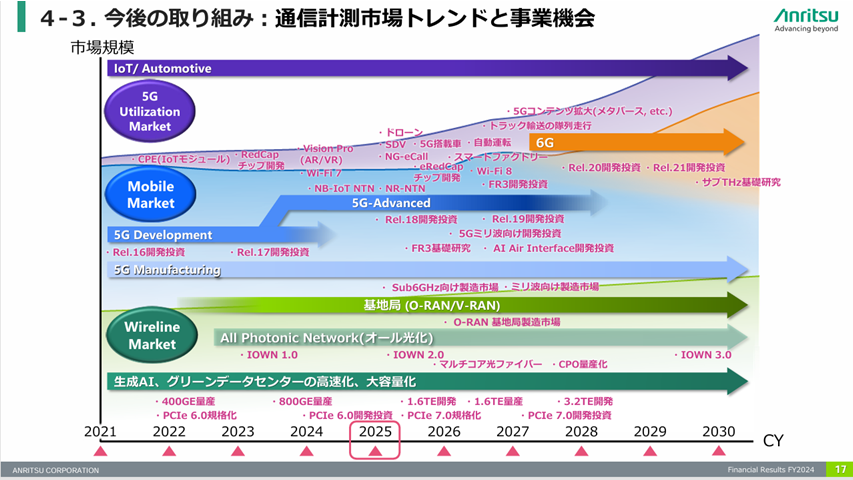

同社は「GLP2026」において、6Gでの先行的な取り組みに加え、新規領域ビジネスの種まきを進めています。

さらに「GLP2030」では売上高2,000億円、営業利益率20%、営業利益400億円の達成を目指しており、これは非常に野心的な目標であると考えられます。

具体的には、6Gに加えて、以下の3つの成長分野に注力しています:

- EV・電池分野:キー部品の検査装置などで成長を加速

- 産業計測分野:通信計測技術を応用し、品質保証領域の拡大を狙う

- 医療分野:インフルエンザやセンサ関連など、センシング分野への応用展開を強化

これらの分野は、自動運転やスマートファクトリー、データセンターの高速化といったメガトレンドと親和性が高く、今後も高い需要が見込まれます。

株価動向とチャート分析

2年チャートで見ると、直近の決算発表を受けて株価が窓を開けて上昇しており、レンジをブレイクアウトしそうな形状を示しています。

*2年間の株価推移 Yahoo financeより

一方、長期チャート(10年)で見れば、依然として安値圏にある水準であり、中長期的な業績回復の進展とともに注目していきたい局面です。

*10年間の株価推移 Yahoo financeより

株価指標と株主還元(2025年5月2日時点、楽天証券より)

- PER:20.28倍 / PBR:1.48倍 / 配当利回り:2.80% / 自己資本比率:77.75%

自己資本比率は非常に高く、財務的には安定した企業であるといえます。

一方で、PER/PBRの水準から見ると割安感はやや乏しいため、株式市場全体が調整したタイミングなどを狙ってのエントリーが現実的と考えられます。

また、配当利回りも3%に近く、インカム面でも一定の魅力を感じられます。

なお、株主優待は2025年5月2日時点では実施されておりません。

ここまでお読みいただきありがとうございました。

今後も成長が期待される6G分野において、アンリツがどのような役割を果たしていくか、引き続き注視してまいります。

ここまでお読みいただきありがとうございました。

コメント