はじめに

エブレン(6599)は、産業用電子機器や工業用コンピュータの設計・製造を専門とする企業です。時価総額は約30億円と上場企業の中では小型に位置します。

一方、通信・放送、電子応用、計測・制御、交通関連、防衛といった幅広い分野で主要メーカーを顧客に持ちます。

出典:2026年3月期(第53期)第1四半期時点 会社説明資料

近年はエッジコンピューティング向け製品に注力しているほか、防衛関連の売上が伸長しており、将来的な成長可能性が期待されます。同社の投資妙味について考察しました。

出典:エブレンHPより

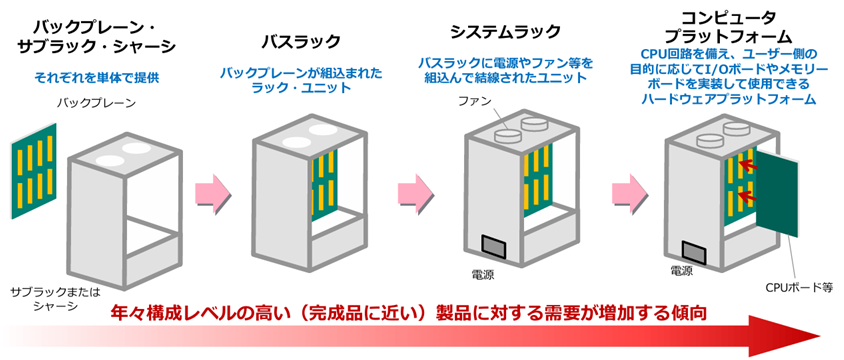

事業内容

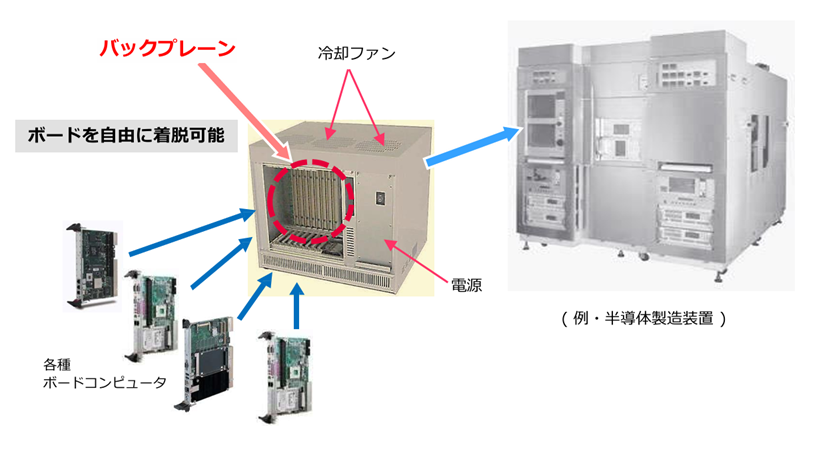

エブレンは産業用コンピュータを、大手システムメーカー(産業用電子機器メーカーや機械装置メーカー等)に販売しています。また、バックプレーン(電子機器制御部)の受託生産も行っています。

これらの製品は各種規格への適合が求められると同時に、顧客独自の仕様に合わせ込む必要があるため、高度な対応力が必要とされることから、参入障壁になっていると推察されます。

さらに、同社製品は交換が容易でないことや、社会インフラなどシステムダウンが許されない領域に応用されることが多いため、高い品質水準が求められます。

出典:2026年3月期(第53期)第1四半期時点 会社説明資料

業績状況

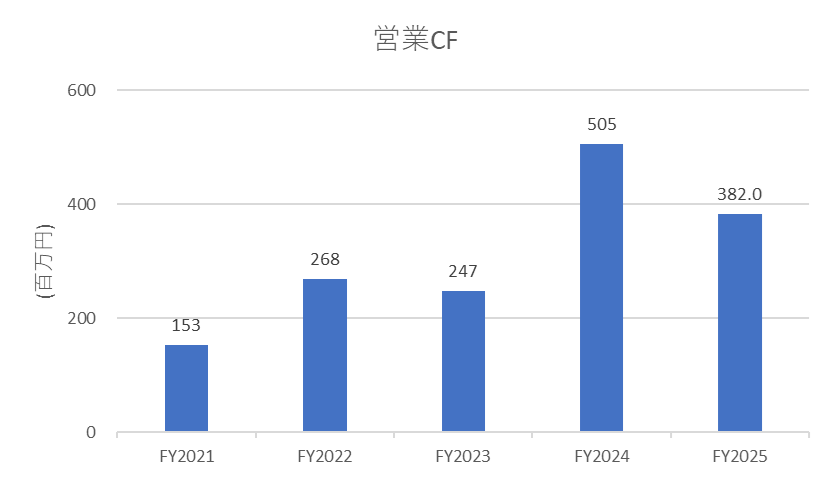

医療用バックプレーンは顧客不調により出荷が減少し、鉄道信号向け需要も一巡しました。一方で、好採算の半導体製造装置向けは顧客在庫調整が進み需要が回復。価格転嫁の効果も寄与しています。

出典:IRbank

今後の見通し

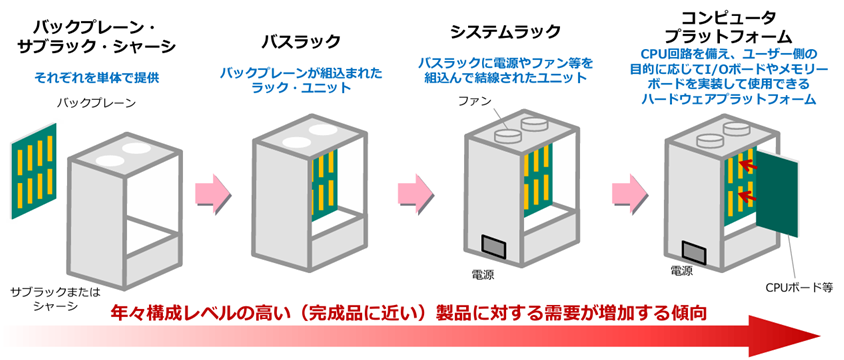

大手メーカーは設計の高度化やリソース不足の観点から、かつての設計~量産までを一気通貫で行うのは難しくなっていることから、同社のような専業メーカーとの協業は今後も拡大すると考えられます。さらに、受託範囲を広げてより完成品に近い形で納入することで、収益構造を一層強化していく見通しです。

出典:2026年3月期(第53期)第1四半期時点 会社説明資料

また、エッジコンピュータ展にてボードコンピュータをデモ展示するなど、新たな応用分野の開拓も進めています。

これらの施策により、年率10〜15%の成長を目標に掲げ、2028年3月期(第55期)には売上高51億円、経常利益8億円の達成を目指しています。現在のファンダメンタルを踏まえると、一定の投資妙味があると考えられます。

出典:2026年3月期(第53期)第1四半期時点 会社説明資料

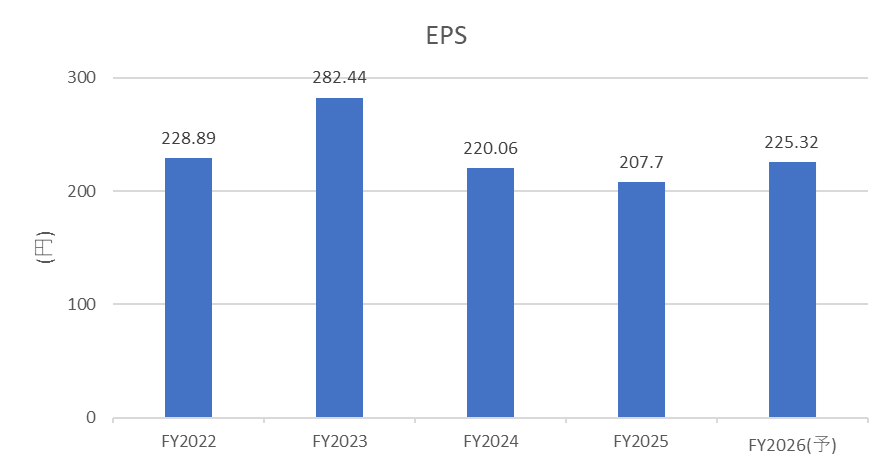

ファンダメンタル(2025年8月18日 楽天証券より)

- 時価総額:3,388百万円

- PER:10.72倍

- PBR:0.70倍

- BPS:3,171.75円

- 予想配当利回り:1.80%

- 自己資本比率:81.06%

今期で7年連続の増配が予想されており、当面は増益局面での増配方針が継続される見込みです。

簡易的に安全率を試算すると、

(EPS×10+BPS)÷現在株価 = (225.32×10+3,171.75)÷2,226 = 2.43

となり、割安水準にあるといえます。なお、時価総額が50億円未満という規模感も、大口投資家が参入しにくい一因と考えられます。

株主優待について

2025年8月現在、株主優待制度は設けられていません。

株価推移と今後の注目点

株価は上場以降、軟調に推移しています。直近では2,000円近辺で反発をみせているものの、力強さは限定的です。今後は、還元方針の強化や業績の大幅な拡大、さらにはアクティビストによる外圧など、何らかのイベントが生じた際には株価が再成長する余地があると考えられます。

出典:YahooFinanceより

ここまでお読みいただきありがとうございました。

コメント