はじめに

現在、私は築古戸建て投資に関心があり、アットホーム等の中古物件サイトを毎日に閲覧していますが、カチタス(8919)が手掛けるリフォーム済み戸建てを目にする機会が多いことから同社に興味を持ちました。

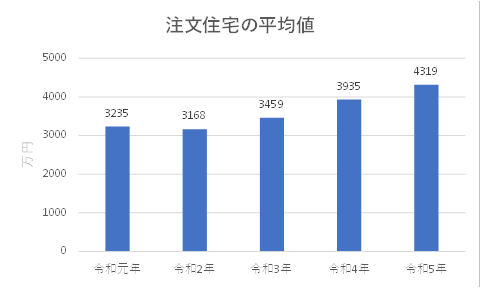

国土交通省「令和5年度 住宅市場動向調査報告書」からも、インフレの影響により、コロナ前と比べて数百万円から千万円単位で住宅価格が上昇していることが分かります。

今後も住宅価格が大きく下落する可能性は現状では低く、比較的安価で手の届きやすいリフォーム住宅の需要は一段と高まると考えられます。同社に投資妙味があるかどうかを考察しました。

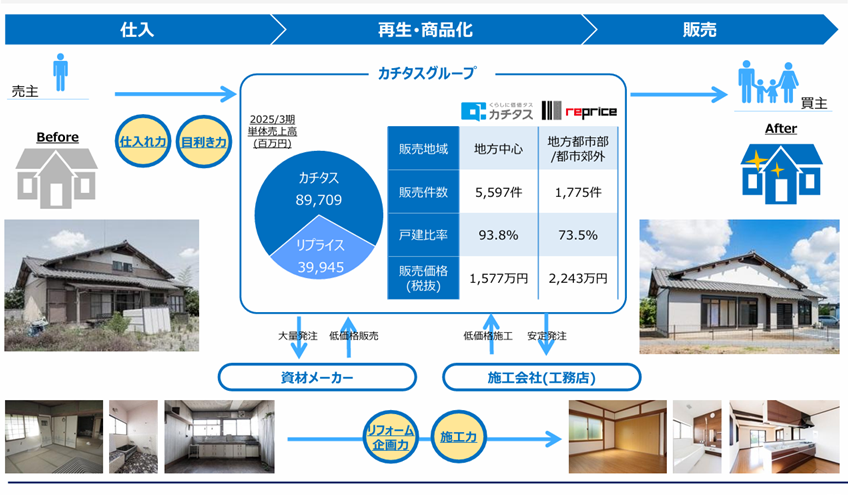

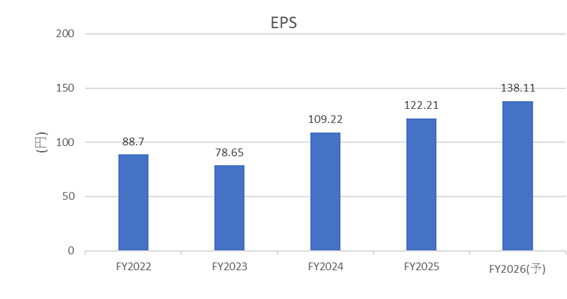

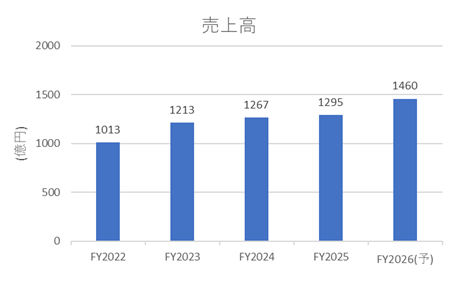

出典:2025年3月期(第47期) 決算説明資料

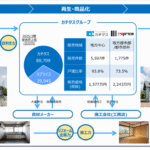

事業内容(四季報より)

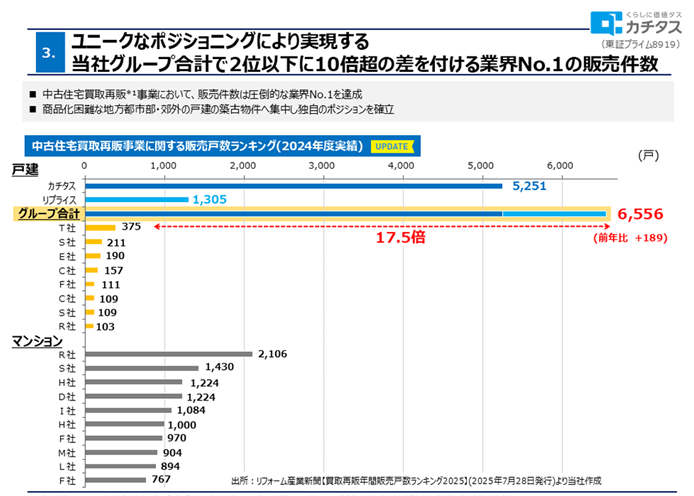

同社は戸建て中古再生事業を全国展開しており、業界トップです。

築浅在庫を潤沢に抱えていることに加え、新築市場の縮小や営業員の増員効果もあり、中古再生住宅の販売は拡大を続けています。

戸建て中古住宅は物件ごとに個別性が高く、買取再販業の難易度が高いビジネスであり、同社は累計8万戸の販売実績により蓄積したノウハウを活かし、リスク管理やスケールメリットの面から優位であることから、参入障壁となっています。

出典:よくあるご質問とその回答(2026年3月期 第1四半期決算)

業績状況

2026年3月期第1四半期決算では、営業利益が過去最高益を更新しており、好調を継続しています。

一方でリスク要因として、在庫不足が発生するとリフォーム対象となる物件が枯渇し、販売に支障を来す可能性があるため、同社は、買取KPIの管理を徹底し、仕入件数の適切なコントロールに努めています。

また、新築住宅市場の供給過多や値崩れリスクも想定されますが、現状では顕在化していないとみられますが、引き続き注視が必要です。

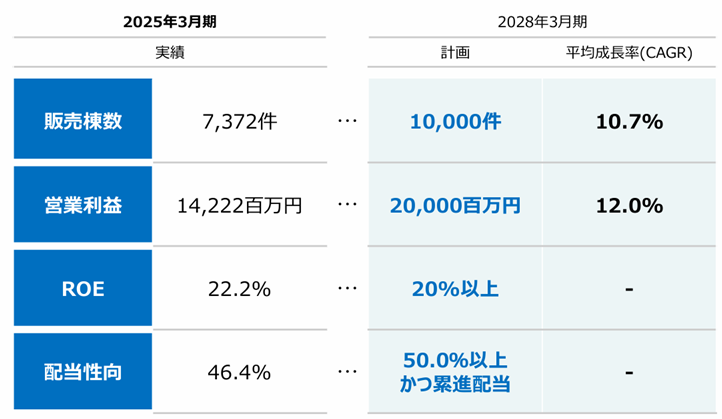

今後の見通し

同社は2028年3月期までに年平均2桁成長を見込んでおり、今後も堅調な業績拡大が期待されます。

出典:2025年3月期(第47期) 決算説明資料

ファンダメンタル(2025年8月29日 楽天証券より)

- PER:19.07倍

- PBR:4.61倍

- 予想配当利回り:2.08%

- 自己資本比率:54.87%

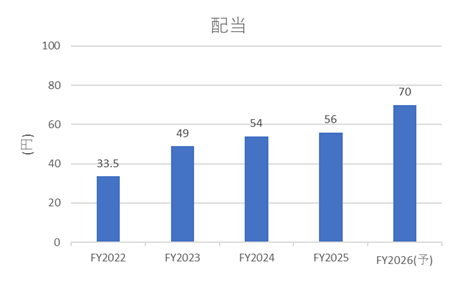

配当金も増配を継続しており、中長期的に配当利回りの上昇も期待できます。

株主優待について

2025年8月現在、株主優待は設けられていません。

株価推移と今後の注目点

株価は最高値から大幅に下落したのち、底打ちを経て反転し、直近では堅調に推移しています。

中長期的に投資妙味のある銘柄と考えられるため、市場全体の下落局面や一時的な調整の際にエントリーを検討していきたいと考えています。

出典:Yahoo!ファイナンス

ここまでお読みいただきありがとうございました。

コメント