はじめに

カネ美食品(2669)は、惣菜・弁当・寿司・おにぎりなどの製造・販売を主力とする中食企業です。

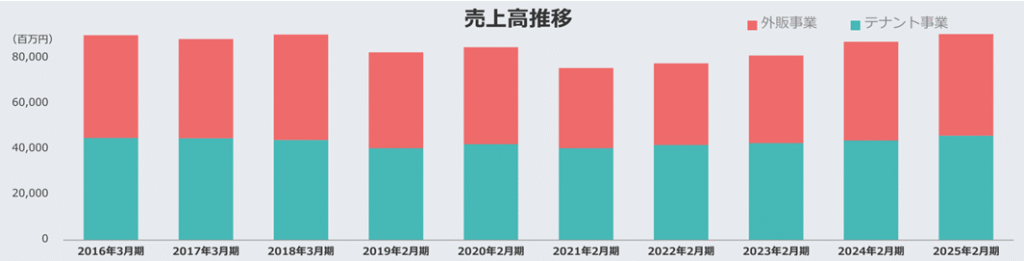

大きく2つのセグメントを展開しています。

- テナント事業:スーパーマーケットや百貨店等に惣菜店舗を出店しています。

出典:カネ美食品HP

- 外販事業:コンビニエンスストアやスーパーマーケット向けに、おにぎり・弁当などを納入する委託製造事業を展開しています。

特に、筆頭株主であるパン・パシフィック・インターナショナルホールディングス(以下、PPIH)向けの納品が近年大きく伸長しています。PPIHは、カネ美食品の発行済株式のおよそ40%を保有しており、持分会社となっています。

出典:2025年2月期 決算説明会資料

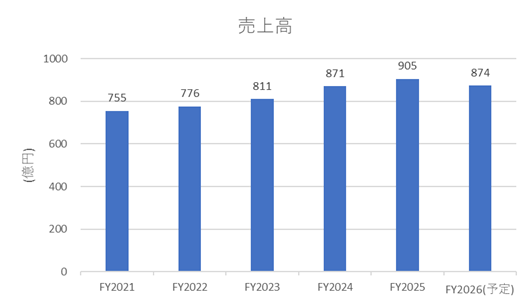

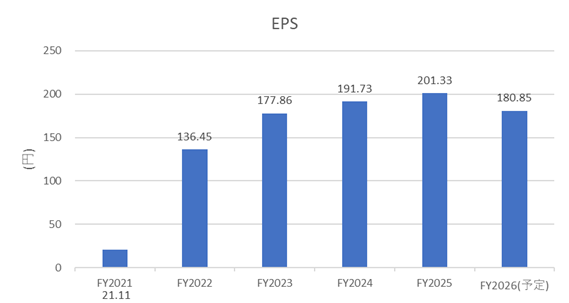

業績状況

新型コロナウイルス感染症の影響を受けた時期を経て、売上高およびEPS(1株当たり利益)はともに堅調に推移しています。

四季報によると外販事業は生産体制変更で上期中心に機会損失があり、一時費用を計上したことで、業利益は横ばい傾向とのことです。今後、再度成長がみられるか注目しています。

出典:IR Bank

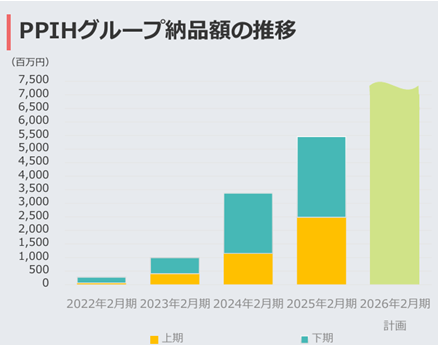

今後の見通し

近年、外販事業が成長の牽引役となっており、特にPPIHグループ(ドン・キホーテ、ユニーなど)向けの納品額が増加傾向にあります。

出典:2025年2月期 決算説明会資料

また、PPIHが今後さらにスーパー業態の店舗数を拡大する方針を掲げていることから、外販事業においても持続的な成長が期待されます。

パン・パシフィックHD(7532)~ドンキがインバウンド向け好調で増収増益、海外事業も~ | やまけいの株日記

出典: 2025年2月期 決算説明会

一方で、懸念点としては、ファミリーマート向けの外販事業が前年比で減収傾向にある点が挙げられます。

出典: 2025年2月期 決算説明会

ファンダメンタルズ(2025年7月11日時点・楽天証券より)

- 予想PER:約16.42倍

- PBR:約1.1倍

- 予想配当利回り:1.15%

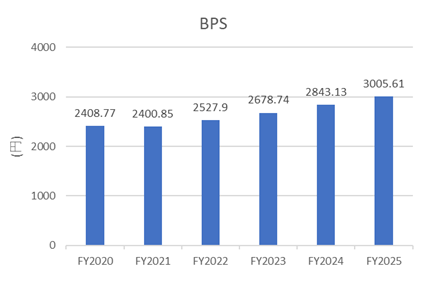

BPS(1株当たり純資産)は堅調に増加しており、企業の財務健全性も一定の水準にあります。

出典:IR Bank

簡易的に安全率を算出すると、

(BPS + EPS × 10) ÷ 株価 = (3005.61 + 201.33 × 10) ÷ 3305 ≒ 1.5倍

となっており、一般的な割安判断の基準である「安全率2倍」には届いていません。

この基準を満たす株価はおおよそ2,500円程度と推定されるため、現時点でその水準までの下落は想定しにくいと考えています。よって、市場全体が調整局面にある際には、押し目買いの候補として検討しています。

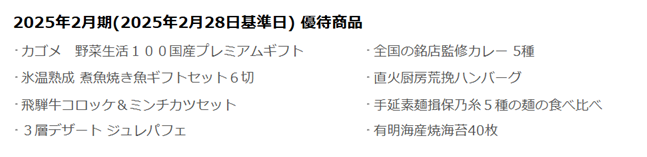

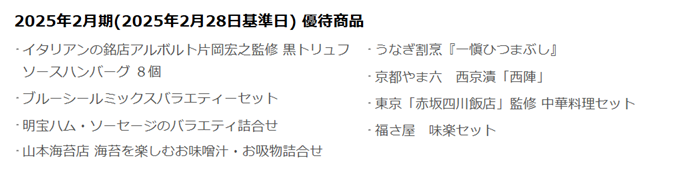

株主優待について

カネ美食品の株主優待は、100株から年2回受け取れるセレクトグルメのカタログギフトとなっており、非常に満足度の高い内容です。

- 100株以上:3,000円相当(年間6,000円相当)

- 300株以上:5,000円相当(年間10,000円相当)

- 1,000株以上:10,000円相当(年間20,000円相当)

出典:カネ美食品HP

地域特産品や有名店の食品などが揃い、実用性と魅力のある優待内容となっています。

株価推移と注目点

株価は直近2年間、概ねボックス圏内での推移が続いています。現状では、ボックスの下限と見られる3,100円付近まで下落した際には、エントリーを検討したいと考えています。

出典:YahooFinanceより

ここまでお読みいただきありがとうございました。

コメント