はじめに

クワザワホールディングス(8104)は、北海道を地盤とする建材・土木資材商社であり、建設工事も手がけています。

ラピダスによる千歳市での半導体工場建設や、北海道でのデータセンター建設をうけ、道内の建設需要を押し上げる可能性が高いと考えており、同社に投資妙味がないか検討しました。

*環境庁HPより

事業内容

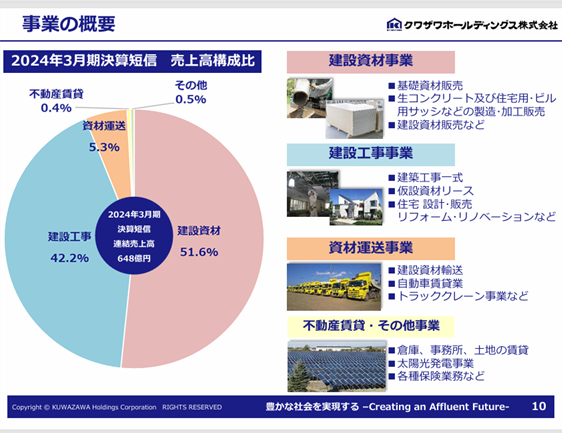

以下の2つの事業について、道内を主軸に展開しています。

- 建設資材販売事業:住宅やビル、商業施設等に用いられる外装材・内装材・断熱材などを、北海道を中心に販売しています。

- 工事請負事業:販売先のニーズに応じて、建材の設置や工事までを一括対応。特に断熱工事、防水工事、外壁工事などに強みがあります。

*2024年11月22日開催 個人投資家向け説明会資料より

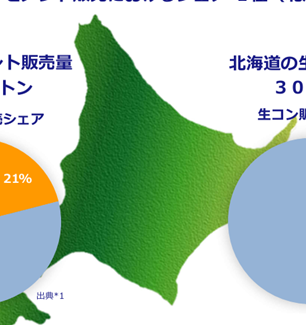

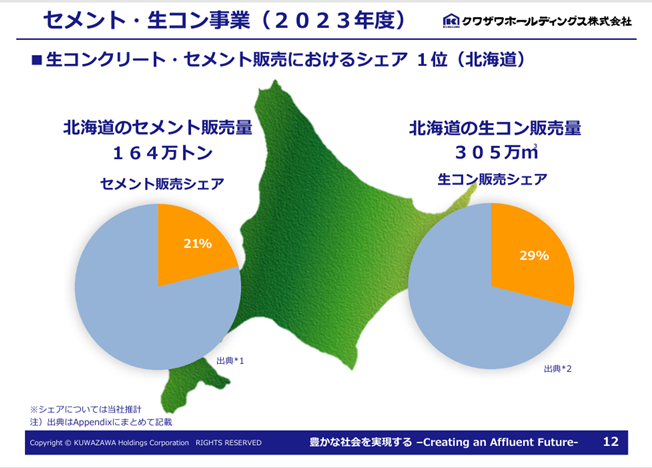

セメント・生コンクリートの販売において道内シェア1位(2022年度時点)であり、北海道新幹線の延伸、半導体・データセンター関連施設の建設に伴う需要拡大が見込まれます。

*2024年11月22日開催 個人投資家向け説明会資料より

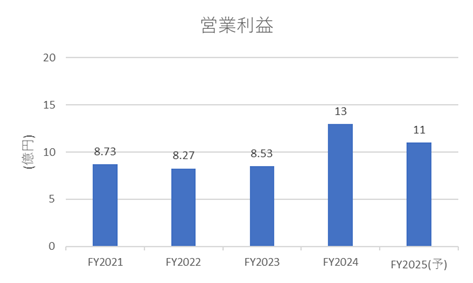

業績状況

道内の建設プロジェクトが活況であることから、同社の業績もおおむね堅調に推移しています。FY2024(2024年3月期)においては、人件費や原材料コストの上昇が影響し、営業利益はやや減少する見込みです。

*IRbankより

今後の見通し

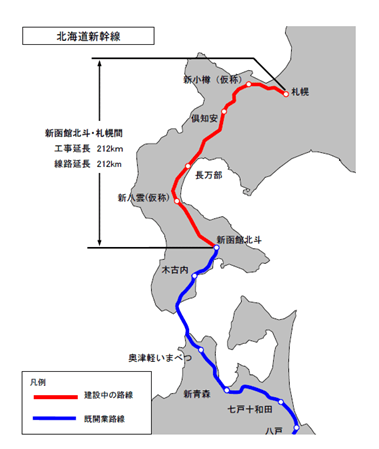

北海道新幹線の延伸など、構造的な需要の高まりが見込まれることから、中長期的には建設需要が持続すると予想されます。一方で、原材料費や人件費の上昇が収益性を圧迫するリスクもあるため、利益の確保が重要な課題となります。

*JRTT 鉄道・運輸機構 HPより

原材料や人件費のコスト増により、利益確保ができるかどうかが注目されます。

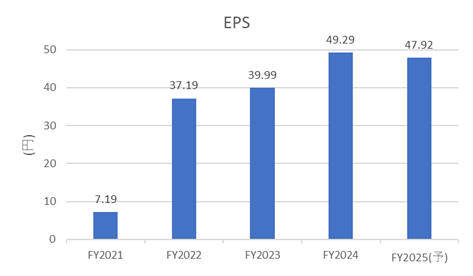

ファンダメンタル(2025年5月9日現在/楽天証券より)

- PER:11.05倍

- PBR:0.53倍

- 配当利回り:2.75%

- 自己資本比率:36.84%

簡易的に割安度を計算すると、(BPS + EPS×10) ÷ 株価 = (1,074 + 49.34×10) ÷ 545 = 約2.88倍

となり、現在の株価は非常に割安な水準にあると評価できます。

500円を下回る局面では、積極的に投資を検討したいと考えています。

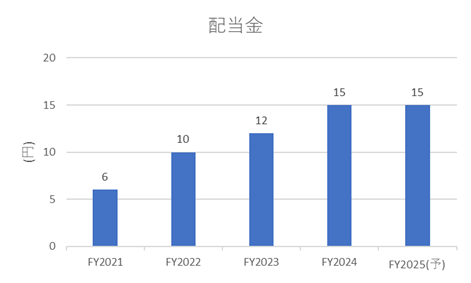

配当も減配なく推移しており、株価下支えの要因にもなっています。

*IRbankより

株主優待について

保有株数に応じてQUOカードが贈呈される株主優待制度があります。おおよそ5万円程度で優待を受けられる点は、個人投資家にとって魅力的です。

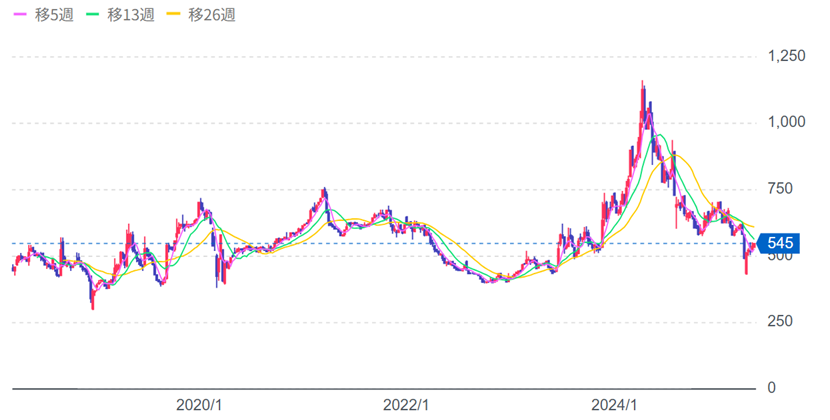

株価推移と今後の注目点

株価は2024年前半に付けた高値から半減しており、足元では底打ちを示唆するチャート形状となっています。今後の業績動向が注目されます。

*Yahoo Financeより

北海道新幹線の延線が2030年以降に、ラピダスの量産開始が2027年に計画されていることから、それに向けてヒト・モノ・カネの流れが活発化する局面で、同社にも再評価の機会が訪れる可能性があります。

ここまでお読みいただき、ありがとうございました。

コメント