はじめに

最近、サイゼリヤを何度か利用する機会がありましたが、昼時には長い待ち行列ができていたり、14〜15時頃でも客席がほぼ満席になるなど、非常に盛況な様子でした。

ピザなどの一部メニューは以前に比べてやや小ぶりになったようにも感じられますが、かなりリーズナブルなプライスで提供されていると感じました。

出典: サイゼリア 公式HP

また、2025年7月に発表された2025年5月期の決算によると、特に国内事業が好調に推移して増収増益となりました。

これらの点を踏まえ、同社への投資妙味について考察しました。

参考:

サイゼリヤの株価続伸 低価格戦略が好調、9〜5月期純利益50%増

事業内容

同社は『サイゼリヤ』ブランドでレストラン事業を展開しており、自社工場にて食材を製造することで、安価で美味しい食事を提供しています。

近年はスマートレジやQRコードでの注文システムなど、省人化によるコストダウンも進めています。

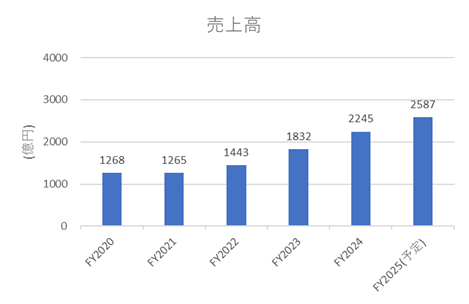

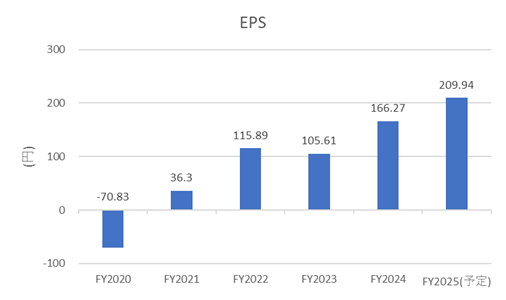

業績状況

売上高はこの数年、堅調に推移しています。一方で、EPS(1株当たり利益)はコスト増や価格据え置きといった戦略の影響を受け、やや不安定な傾向にありましたが、2025年5月期は大幅な増加を見せています。

出典: IRbank

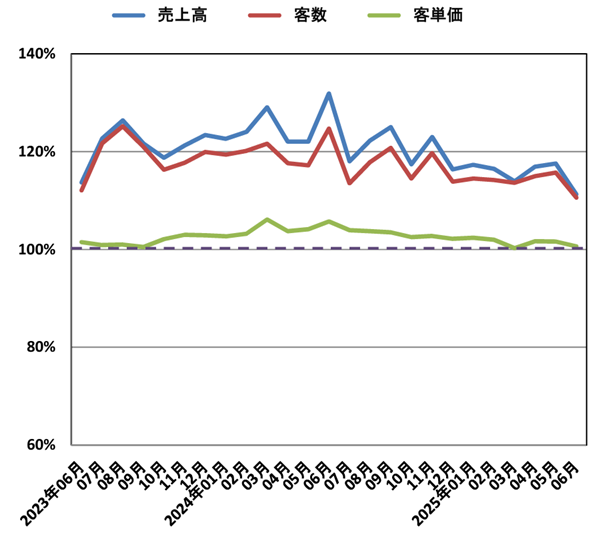

2025年8月期第3四半期における国内サイゼリヤの営業利益は前年比188.5%と大きく伸長し、1,344百万円(前年)から2,534百万円(今年)へと増加しています。

これは、客単価が横ばいである一方、客数が堅調に伸び、売上高が押し上げられたことが要因と考えられます。

出典:サイゼリヤ 2025年8月期 第3四半期決算説明資料

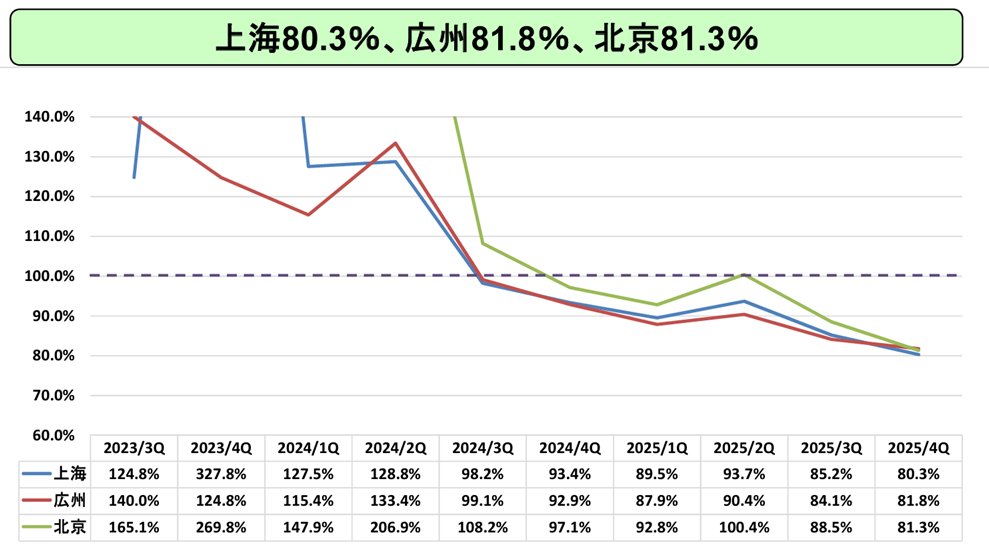

一方で、アジア地域(中国・台湾・シンガポール)における営業利益は前年比94.6%と軟調であり、前年の8,248百万円から今年は7,799百万円へと減少しました。過去数年の急成長フェーズから一服したように見えます。

四季報によると、2026年8月期には、中国における客数の回復と新規出店が寄与する見通しです。

出典:サイゼリヤ 2025年8月期 第3四半期決算説明資料

参考:

東洋経済「中国で『サイゼリヤ』に行列ができる秘密──節約志向が追い風に、現地限定のメニューも」

今後の見通し

今後の注目点としては、収益の柱である中国市場において、売上および利益が回復基調に乗るかどうかが鍵となります。アジア展開の動向には引き続き注視が必要です。

また、四季報によると、26年8月期にも1号店をメルボルンで出店計画。西洋文化圏でのノウハウ蓄積し、将来的な欧米進出を模索しています。

ファンダメンタル(2025年7月10日現在、楽天証券より)

- 予想PER:23.10倍

- PBR:2.22倍

- 予想配当利回り:0.50%

- 自己資本比率:65.61%

株主優待について

2025年7月時点において、サイゼリヤは株主優待制度を実施していません。

これは、2024年7月に発表された決算において、株主優待の廃止が公表されたためです。

一方で、株主への公平な利益還元を目的として、今後は優待に代わるかたちで配当による還元を強化していく方針が示されています。

株価推移と今後の注目点

出典: Yahoo!ファイナンス

株価はここ2年間ほど、6,000円を上限としたレンジで推移している印象があります。今回の決算発表を受けて、株価が上方にブレイクアウトするかどうかが、今後の注目ポイントと言えるでしょう。

ここまでお読みいただきありがとうございました。

コメント