はじめに

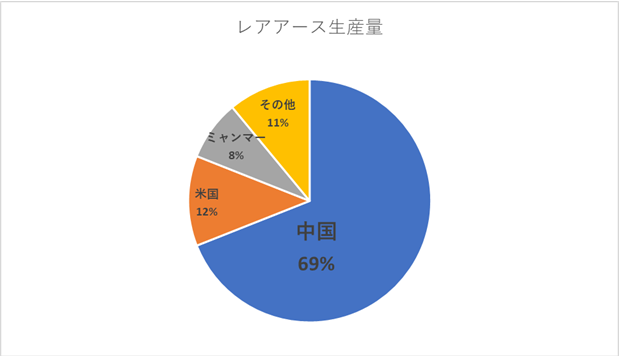

2025年6月5日の日経新聞にて、中国がレアアース(希土類)の輸出規制を強化し、各自動車メーカーが生産停止に追い込まれていることが報じられました。

この影響を受けている企業の一つがスズキです。同社はこれまで米中に製造拠点を持たないことから、比較的株価が堅調に推移していましたが、今回の件により、小型車「スイフト」の国内生産を一時停止しているとのことです。

レアアースは世界の約7割を中国が供給しており、代替調達先の確保は短期的には難しいと見られます。

*出典:25年6月5日 日経新聞記事より作成

直近の株価は、4月の関税ショックと同水準まで下落しており、割安感も出てきているとみられています。

*出典:Yahoo!ファイナンス

一方で、スズキはアジア・中東・アフリカを中心に展開しており、こうした成長市場では中長期的に事業拡大の余地があると考えており、同社に投資妙味があるかどうかを検証してみました。

事業内容(会社四季報より)

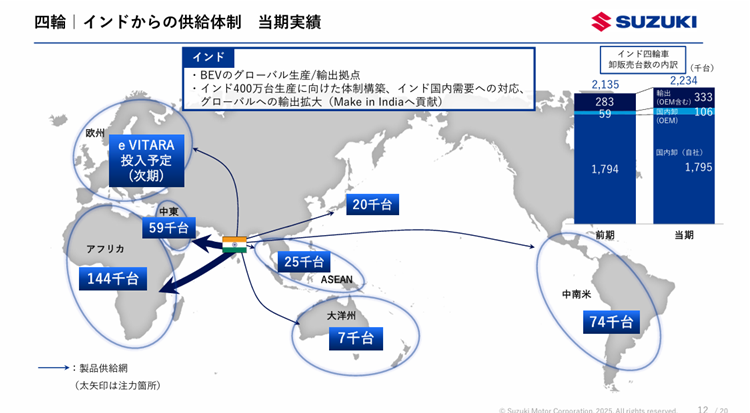

スズキは、国内軽自動車市場でトップクラスのシェアを誇る一方、二輪車分野では国内第3位に位置しています。

インド市場に強みがあり、四輪車シェアは約4割を占めています。小型車の開発力に定評があり、今後はインドを中心とした生産・輸出拠点の強化を進めています。また、トヨタと資本業務提携も結んでいます

*出典:2025年3月期決算説明会

業績状況

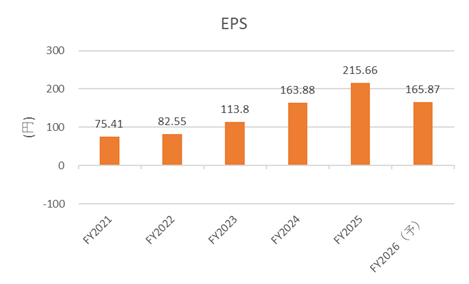

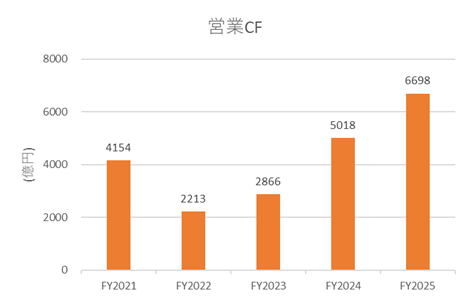

2025年3月期は、中期経営計画の前倒し達成もあり、非常に好調な業績となりました。特に米中対立の影響を受けにくいという構造的な強みから、存在感を一段と高めています。

インド・パキスタン・中東地域で販売台数が増加し、売上の拡大に寄与しています。一方、FY2026期は為替の影響などにより、業績は利益面は一服を見込んでいます。

*出典:2025年3月期決算説明会

今後の見通し

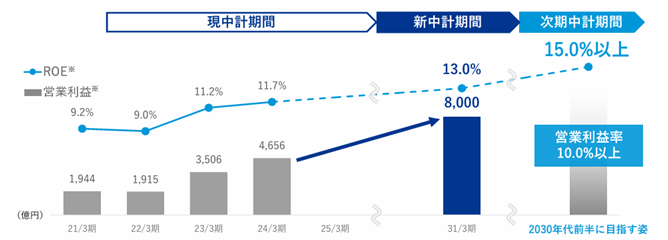

スズキの新中期経営計画(2025〜2030年度)では、最終年度に売上収益8兆円、営業利益8,000億円(営業利益率10%)を目標としています。売上の成長と経営の効率化により、持続的な収益力の向上を目指しています。

*新中期経営計画(2025-2030年度)より

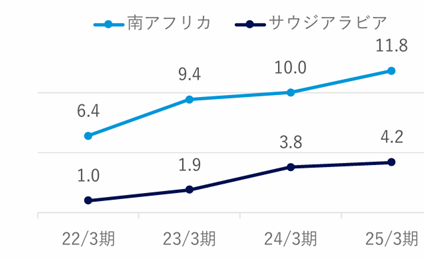

インド、パキスタン、南アフリカなど、成長余地の大きい市場でのシェア拡大を進めており、特にインフラが脆弱な地域では内燃機関車の優位性がしばらく続くと見られます。

*2025年3月期 決算説明会より

ただし、インドにおけるシェアは近年やや低下傾向にあります。Tata MotorsやHyundaiの台頭に加え、所得向上によりSUVなどの大型車需要が高まっている点も、背景として挙げられます。

ファンダメンタルズ(2025年6月7日時点)

- PER:7.79倍

- PBR:1.09倍

- 自己資本比率:約49.56%

- 配当利回り:2.68%

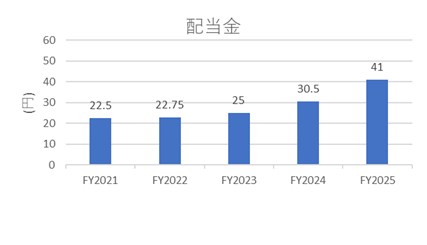

中期経営計画ではDOE(株主資本配当率)3.0%以上を掲げており、実際に毎年の増配が続いています。配当性向も20%未満と余力があり、今後のさらなる増配も期待できます。

*出典:IRbankを基に作成

株主優待について

2025年6月現在、スズキでは株主優待制度は設定されていません。

株価推移と今後の注目点

株価は現在、高値圏内でやや調整が見られます。ただし、2018年につけた過去最高値に迫っており、これをブレイクできれば新たな上昇トレンドへの転換が期待されます。

*出典:Yahoo!ファイナンス

想定されるリスク

・静岡県に本社を構える地方企業であり、自動車業界のトレンドであるCASE(コネクテッド・自動運転・シェアリング・電動化)に必要なリソース(人材・技術・資金)を十分に確保できるか。トヨタとの提携などでシナジーを出せるか期待される

・インド・パキスタン間の軍事的緊張など地政学リスク

・インドの為替動向の業績影響

おわりに

スズキは、短期的にはレアアース問題の影響を受けているものの、中長期的にはアジア・中東・アフリカ市場での強みや配当政策の魅力を持つ企業です。引き続き成長性とリスクのバランスを見極めながら注視していきたい銘柄といえるでしょう。

コメント