はじめに(2025年5月19日 日経新聞より)

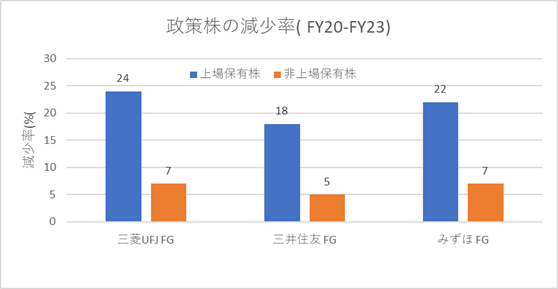

近年、日本市場では上場株式の持ち合い解消が進展しています。一方、非上場企業間における持ち合い株については、東京証券取引所から削減が求められているにもかかわらず、取引市場が存在しないこともあり、削減が思うように進んでいない状況です。

特に、政策保有株が多いメガバンクの保有状況を見ても、その傾向が顕著に表れていることがわかります。

※2025年5月19日 日経新聞を基に作成

そのような中、M&A(企業の合併・買収)仲介を主力事業とする独立系企業であるストライク(6196)は、上場企業が保有する非上場企業株式を買い取るための投資ファンド「JICP(日本企業投資基盤)」を立ち上げるなど、同分野に積極的に取り組んでいるようです。

今回は、同社に投資妙味があるかどうかを検証いたしました。

事業内容

ストライクは、M&A仲介業務(企業の買収・売却に関する仲介およびアドバイザリー業務)を主力事業としています。

※2025年2月 個人投資家向け説明資料より

また、M&A市場「SMART」の運営、企業価値評価や財務コンサルティング、M&Aに向けた事前の市場調査や戦略立案支援といったプレマーケティングサービスも提供しており、企業の成長戦略や事業承継の課題解決を総合的に支援しています。

さらに、ストライクの代表取締役社長である荒井邦彦氏は「M&A支援機関協会」の代表理事も務めており、同社はM&A業界における中核的な存在といえるでしょう。

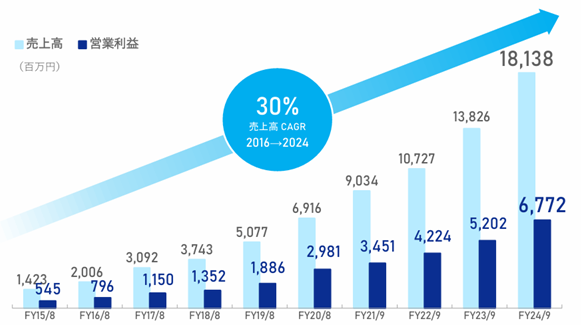

業績状況

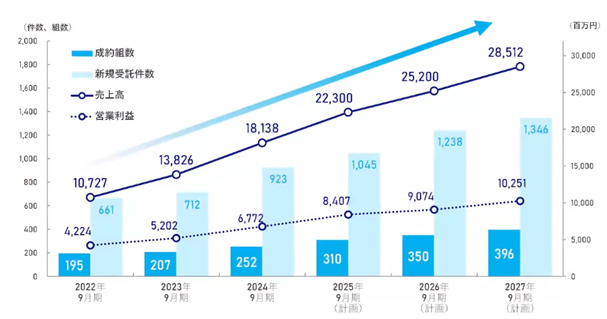

2015年度から2024年度にかけて、同社の売上高は年平均成長率(CAGR)30%超という非常に高い成長を示しています。

※2025年2月 個人投資家向け説明資料より

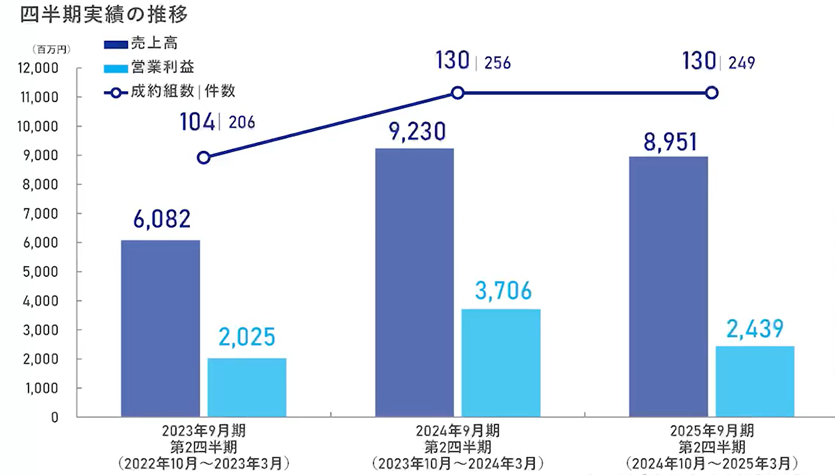

一方、最新の2025年9月期第2四半期の実績では、前年同期比で減収となっており、大型案件の下期へのずれ込みが影響していると見られます。通期見通しは据え置かれていますが、今後の業績動向には注視が必要です。

- FY25通期予想:売上高 223億円(+22.9%)、営業利益 84億700万円(+24.1%)

※2025年9月期第2四半期 決算資料より

今後の見通し

ストライクは、2027年9月期を最終年度とする中期経営計画を策定しており、売上高・営業利益ともに年率15〜20%程度の成長を目指しています。

M&A市場の拡大や、事業承継ニーズの高まりを背景に、同社のサービスに対する需要は今後も拡大することが期待されています。

※2025年9月期第2四半期 決算資料より

ファンダメンタル(2025年5月20日時点 楽天証券より)

- PER(株価収益率):14.18倍

- PBR(株価純資産倍率):3.81倍

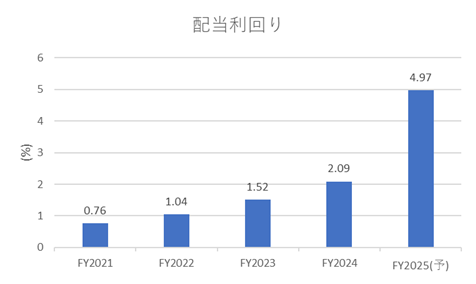

- 配当利回り(予想):4.92%

- 自己資本比率:81.40%

同社は従来、配当性向を当期純利益の35%程度としていましたが、自己資本比率が高いことからも相当キャッシュを貯め込んできており、市場からの要請もあり、現在は配当性向50%(最低配当額180円)に引き上げており、株主還元の強化を進めています。

株主優待について

ストライクは、2023年9月権利分をもって株主優待制度を廃止しました。現在は配当による利益還元に集約しています。

株価推移と今後の注目点

同社の株価はここ数年、軟調な推移が続いていましたが、今回の決算により配当利回りが5%近くに達したこともあって、決算発表後には株価がギャップアップ(窓開け)で上昇している様子が見られました。このことから、今後の上昇余地があるとも読み取れます。

ストライクは、M&A市場の拡大を背景に今後の成長が期待される企業であり、引き続き注目すべき銘柄の一つといえるでしょう。

※引用元:Yahoo!ファイナンス、IR BANK

ここまでお読みいただきありがとうございました。

コメント