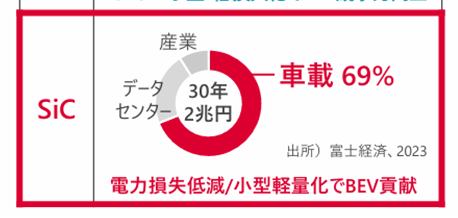

はじめに

以前の記事にて、SiCパワー半導体について、現在は一時的に市場が冷え込んでいるものの、2030年代に向けて着実に普及が進むと考察しました。関連銘柄として、ローム(6963)や富士電機(6504)を取り上げ、今後の成長性について分析しました。

デンソー(6902)はこの両社と連携しつつまたパワー半導体分野への取り組みを強化していることから、同社の投資妙味について考察しました。

参考資料:

ITmedia記事:パワー半導体の合従連衡、デンソーが軸に

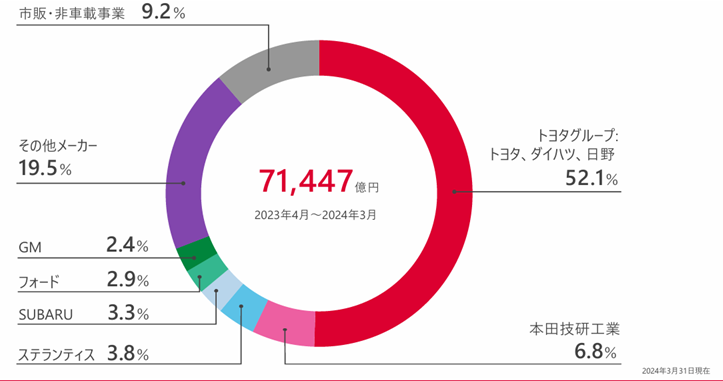

事業内容

デンソー株式会社は、世界的な自動車部品メーカーであり、売上規模ではドイツのBOSCHに次いで世界第2位となっています。トヨタグループに属していますが、売上の半分以上はトヨタグループ以外の自動車メーカーからのものであり、グローバルな取引基盤を有しています。

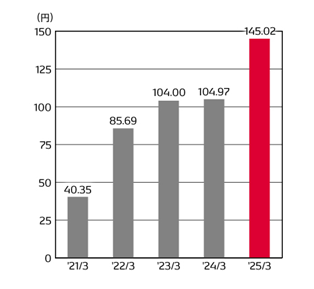

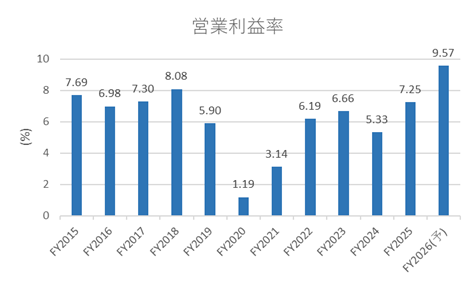

業績状況

ここ数年、営業利益率の改善が進んでおり、EPS(1株当たり利益)も拡大傾向にあります。2025年度(FY2025)には営業利益率10%を目指しており、収益構造の改善が見込まれます。

*デンソーHPより

*IRbankより作成

今後の見通し

デンソーは、以下の重点分野に注力しています

- 電動化:EV社会への対応として、電動パワートレインの開発・供給体制を強化

- 自動運転/ADAS:安全性向上と運転支援技術の高度化を推進

- ソフトウェア開発:車載ソフトウェアの内製化とプラットフォームの構築

- 環境対応:水素エネルギーやモビリティの脱炭素化に向けた技術開発

*デンソーHP 個人投資家向け 日興Web IRより

2030年時点での売り上げとして、電動化関連:1.7兆円、自動運転・ADAS関連:1.0兆円を見込んでいます。

さらに、2035年に向けた成長戦略として、以下を掲げています:

- 半導体事業:売上高7000億円(現在比3倍)

- ソフトウェア事業:売上高8000億円(現在比4倍)

*デンソーHP 個人投資家向け 日興Web IRより

これらの計画から、次世代モビリティ社会に向けた成長基盤を着実に構築しようとしていることが読み取れます。

ファンダメンタル(2025年5月22日時点・楽天証券より)

- PER(株価収益率):13.10倍

- PBR(株価純資産倍率):約1.07倍

- 配当利回り(予測):3.51%

- 自己資本比率:約61.27%

自己資本比率は高水準にあり、財務の健全性がうかがえます。PBRもおおよそ1倍前後で、割高感は見られません。過去の株価下落局面ではPBRが0.8倍程度まで低下していたことを考慮すると、そうした水準でのエントリーはリスクを抑えた投資判断となり得ます。

また、配当金についても近年は増配傾向が続いており、株価の下支え要因となる可能性があります。

*デンソーHPより

株主優待について

2025年5月現在、デンソーは株主優待制度を実施しておりません。

株価推移と今後の注目点

デンソーの株価は、2024年までは堅調に推移していましたが、直近では20〜30%程度下落しています。関税政策に関する影響などがあり、上値の重い展開となっています。

*YahooFinanceより

しかしながら、デンソーはモビリティの中核となる部品の製造を担っており、それらの部品の変更には時間とコストがかかるため、関税負担が発生したとしても、最終的には完成車メーカー側に転嫁される可能性も十分にあります。

長期的な視点で見れば、持続的な技術投資と高い製品競争力を背景に、再評価される局面が訪れると考えられます。

ここまでお読みいただきありがとうございました。

コメント