はじめに

2025年7月15日の日経新聞にて、関税ショックにより軟調に推移しているトヨタ自動車(7203)に見直し買いの動きが注目されているとのことです。

現在、トヨタ自動車は歴史的に見ても割安な水準にあり、関税ショックのあった4月7日にはPBRが0.82倍にまで低下しました。この水準は、リーマンショックや東日本大震災といった歴史的イベント時を除けば、極めて異例です。

直近でもPBRは0.91倍と依然として1倍を大きく下回っており、中長期的な投資妙味があるか考察しました。

参考資料:日経新聞「トヨタ買い」に映る転換点 投資家、2016年の株高相場再来に賭け

事業内容(四季報より)

トヨタ自動車は世界最大級の自動車メーカーであり、世界中に1.5億台超の同社の車両が存在しています。

日米を中心とした生産の正常化が業績をけん引しました。ただし、円高による為替差損や資材・労務費の上昇、関税の影響が重しとなり、営業利益は減益となっています。

また、自動運転技術では米ウェイモと提携し、新型『RAV4』には独自OSを搭載するなど、技術革新にも注力しています。

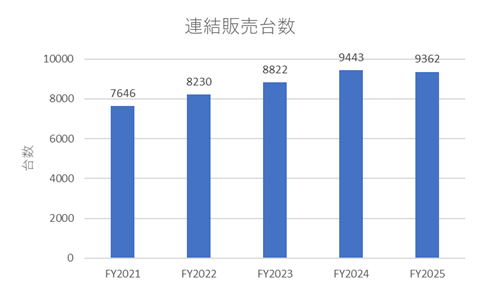

業績状況

コロナ禍以降、連結販売台数は安定して推移していましたが、2025年度は一部認証不正の影響もあり、販売台数は減少傾向にあります。

出典:2025年3月期 決算説明会資料

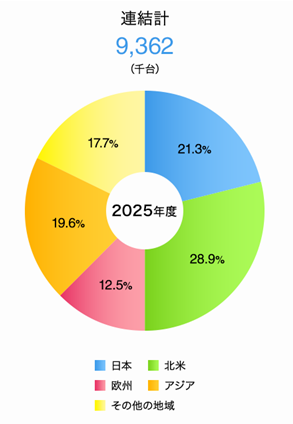

販売拠点は世界中に分散しており、地域的な偏りは少ない構成となっています。

出典:2025年3月期 決算説明会資料

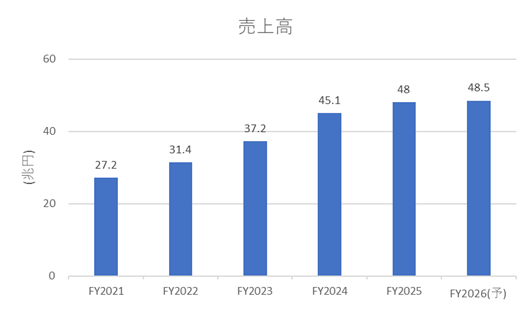

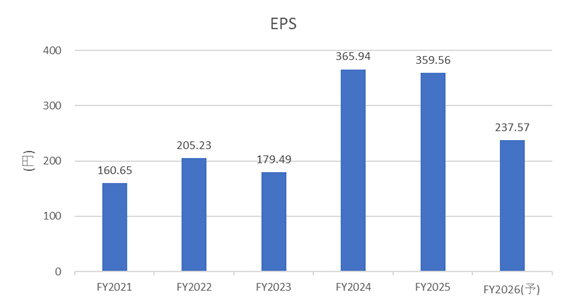

売上高は堅調に推移している一方で、労務費の上昇や為替変動、市場環境の変化により、EPS(1株あたり利益)は軟調な動きとなっています。

出典: IRbank

今後の見通し

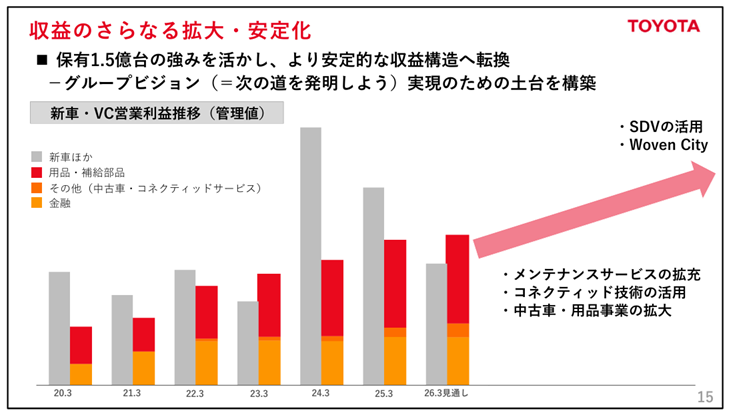

今後は、新車販売にとどまらず、補給部品や金融事業などを含むバリューチェーン型ビジネスの拡大が見込まれます。

とりわけ、メンテナンスサービスの拡充や、ファイナンス・保険との連携を強化することで、車両の保有価値を高めていく方針です。

出典: 2025年3⽉期決算説明会

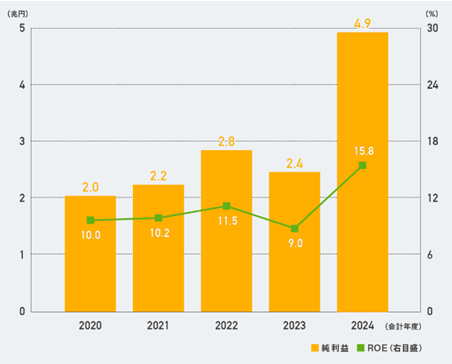

また、近年はROE(自己資本利益率)の向上が顕著であり、将来的にはROE20%を目標に掲げています。

出典:トヨタHP「モビリティカンパニー変革のモノサシ」

ファンダメンタル(2025年7月15日時点・楽天証券より)

- 予想PER:約10.57倍

- PBR:約0.92倍

- 配当利回り(予想):3.55%

- 自己資本比率:38.38%

- BPS(1株あたり純資産):2,869.50円

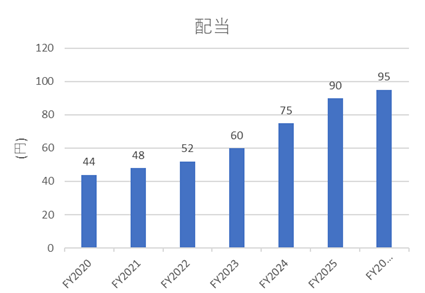

配当性向はおよそ25%と健全であり、今後の増配余地も十分にあると考えられます。

出典:IR Bank

株主優待について

「TOYOTA Wallet」(トヨタのスマートフォン決済アプリ)の進展残高を頂けます。QUICK PAYやau PAYの取り扱い店舗で活用できるようです。

出典:トヨタ公式HP

また、保有株数や継続保有期間にかかわらず、レースのペアチケットやTOYOTA UPCYCLEアイテムなどに抽選応募が可能です。

出典:トヨタ公式HP

株価推移と今後の注目点

株価は過去の最高値から約35%下落しており、ある程度下げ止まりにも見えることから、一定の株価調整が進んでいると考えられます。

出典:Yahoo!ファイナンス

リスク要因

短期的には、自動車関税の動向や業績下方修正の可能性が懸念材料となります。

ただし、2024年度時点で、米国での現地生産台数は約127万台、日本から米国への輸出台数は53万台となっており、今後は現地生産比率をさらに高めていく可能性があります。

おわりに

ここまでお読みいただきありがとうございました。

トヨタ自動車は、外部環境に翻弄されつつも、強固な事業基盤と将来的な成長余地を備えており、中長期的な投資対象として引き続き注目されます。

コメント