はじめに

近年、ディスカウント店が主力のトライアル(141A)は、売上高が65%増となり、初めて1兆円台に到達する見通しであることを発表しました。

しかし、同業である西友のM&A関連コストが重荷となり、純利益は95.7%減少したことで、株価は一時10%を超える下落幅となりました。

参考資料:日本経済新聞「トライアルの2026年6月期、純利益95.7%減 予想平均下回る」

一方で、本業自体は堅調に推移しており、長期的にも今後の成長余地が十分に期待される状況にあります。そこで、同社の投資妙味について考察しました。

事業内容(四季報より)

トライアルは九州を地盤とし、もともとは小売店向けのPOS(販売時点情報管理)システム開発や、大手コンピューターメーカーの受託する事業を展開していました。

この経験が、後述のSKIP cartなどの内製をはじめとしたIT技術を駆使した先駆的な取り組みにも繋がっていると考えられます。

2025年7月に買収した西友(2024年売上高4,835億円、営業利益235億円)が連結に加わり、のれん代や改装費の負担はあるものの、営業増益を計画しています。

業績状況

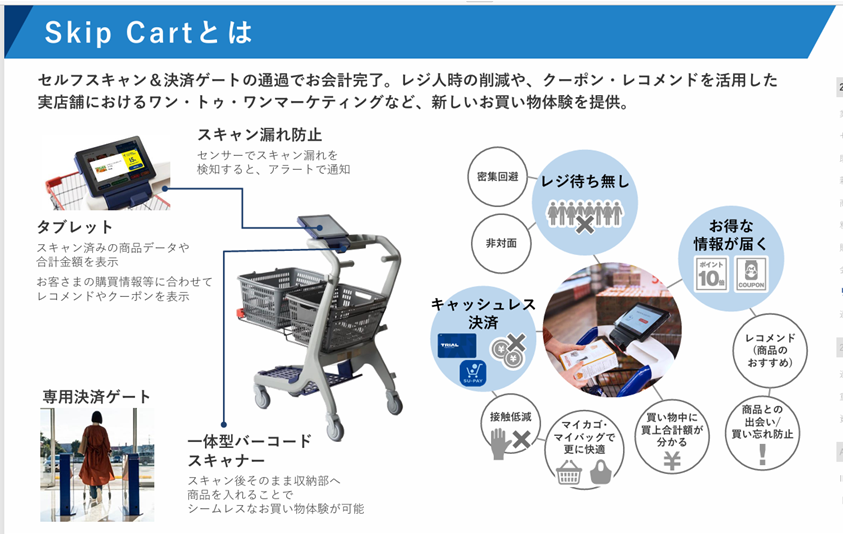

トライアルはディスカウントストア事業に加え、セルフレジ機能を搭載したスマートショッピングカート「SKIP CART」など、店舗用デバイスを開発・販売するリテールAI事業も展開しています。

SKIP CARTにより、顧客はレジに並ばず決済が可能で、その場でデータ収集やクーポン発行を行うといった先進的な取り組みを進めている点が特徴です。

出典:2025年6月期本決算説明資料

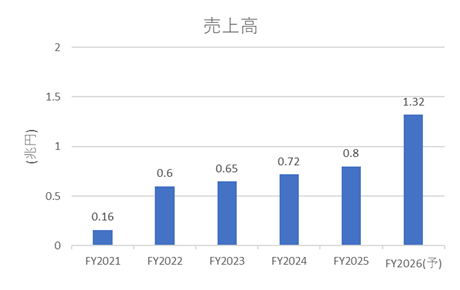

売上高はM&Aの効果もあり、急成長して1兆円を超える水準に達しています。

IRbankより作成

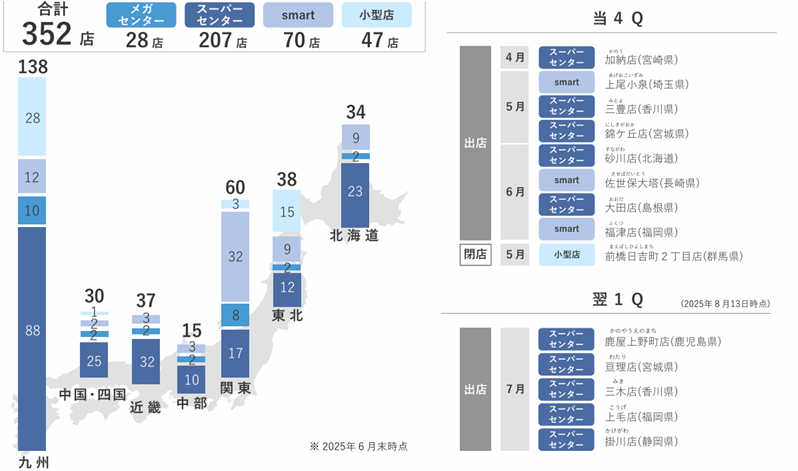

九州での地盤を固めつつ、他地域への展開を加速させています。中部・近畿・中国地方など、まだ出店余地は大きいようにみえます。

出典:2025年6月期本決算説明資料

今後の見通し

グループ連結の売上高は前年比164.5%増の1.3兆円を見込み、営業利益は254億円、EBITDAは663億円を計画しています。

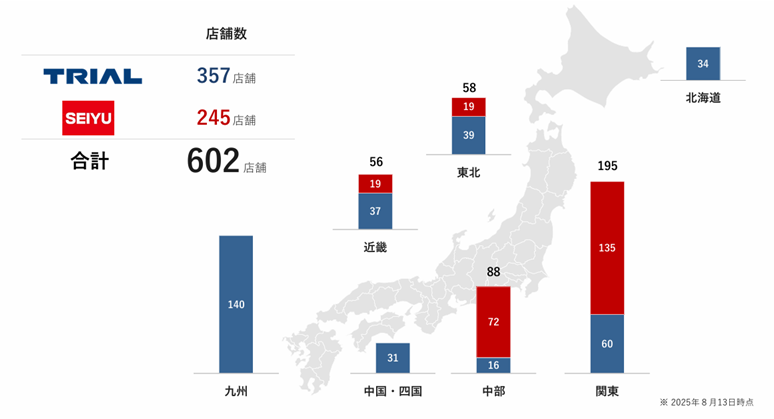

九州・関西に強いトライアルと、関東エリアに強い西友が補完関係となることで、全国展開のスピードが一段と加速しています。西友は売上が減少傾向にありましたが、今後は顧客基盤の再構築やブランド価値の回復が注目されます。

出典:2025年6月期本決算説明資料

個人的には、地方スーパーは経営効率の課題から割高な店舗も多い中で、比較的リーズナブルな価格帯を提供するトライアルには、依然として成長余地が大きいと考えています。

さらにIT効率化により人件費上昇の影響を相対的に受けにくいこと、24時間営業店舗であればコンビニなどからもシェアが取れると考えられる点も好材料だと考えています。

ファンダメンタル(2025年8月20日 楽天証券より)

- PER:26.52倍

- PBR:2.47倍

- BPS:1,300.51円

- 予想配当利回り:1.80%

- 自己資本比率:42.00%

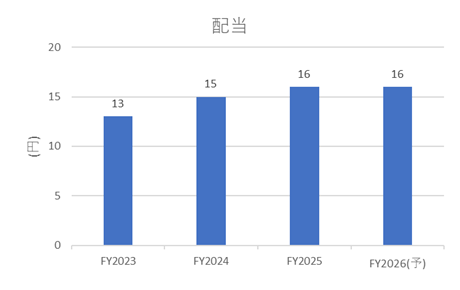

成長企業であることから、配当利回りは比較的低水準にとどまっています。

株主優待について

2025年8月時点において、株主優待は導入されていません。株主還元は配当を中心とする方針です。

出典:2025年6月期本決算説明資料

株価推移と今後の注目点

直近数カ月の株価は方向感に欠ける推移となっていましたが、決算発表後の急落からは大きく反発が見られています。

M&A関連投資の負担が一巡し、利益寄与が顕在化する局面では、株価上昇が十分に期待できると考えられます。

出典:YahooFinanceより

余談(実店舗を利用した所感)

セルフレジ機能付きカートはやや使いにくさも感じました。

小さな子どもを連れている場合、毎回セルフスキャンを行うのは負担であり、高齢者や大量購入者にどの程度受け入れられるかについては懸念が残りました。

同社の強みであるDX施策が、どこまで顧客に浸透し、利益改善に寄与するのかを引き続き注視していきたいと考えています。

ここまでお読みいただきありがとうございました。

コメント