■ はじめに

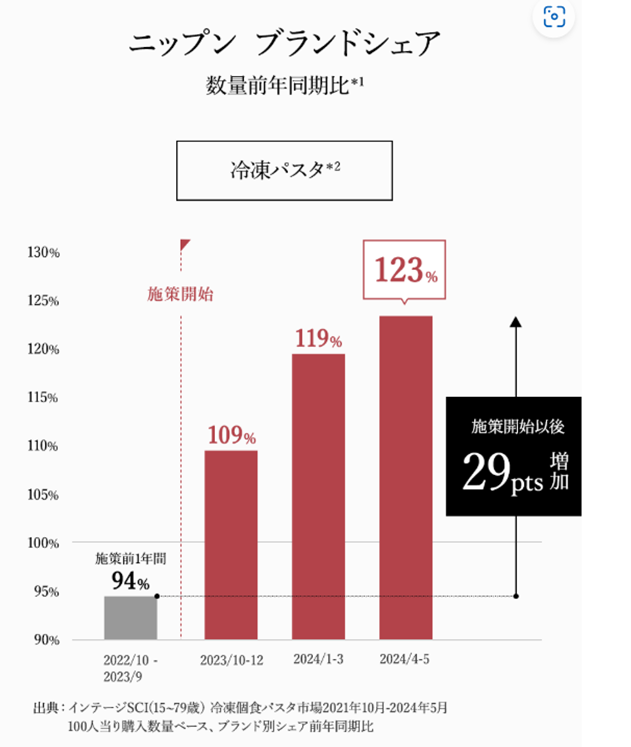

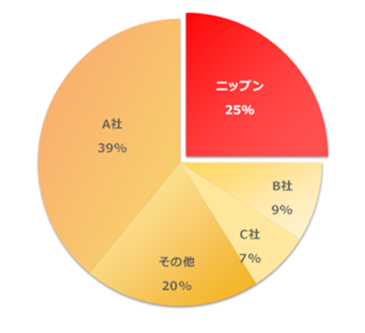

近年、ニップンが手がける「オーマイ」ブランドのパスタが、スーパーでよく売れていると肌で感じています。

米価の高騰により、パンや麺類への需要が高まっている背景もありますが、それを踏まえても、冷凍食品や乾燥パスタなど、ニップン製品が売り場で目立つように思います。

調べてみると、USJの再生を手がけた森岡毅氏が率いるマーケティング会社・株式会社刀(カタナ)と協業していることも寄与していることがわかりました。

*株式会社刀 HPより

今回は、同社に投資妙味があるかを検討しました。

■ 参考:株式会社刀について

*株式会社刀(カタナ)は、元P&G 森岡毅氏が2017年に設立したマーケティング戦略会社です。USJのV字回復を皮切りに、丸亀製麺やニップンといったブランド再生を数多く手がけています。「需要創造」を核に、戦略立案から現場実行まで一貫して支援するのが特徴です。

■ 事業内容

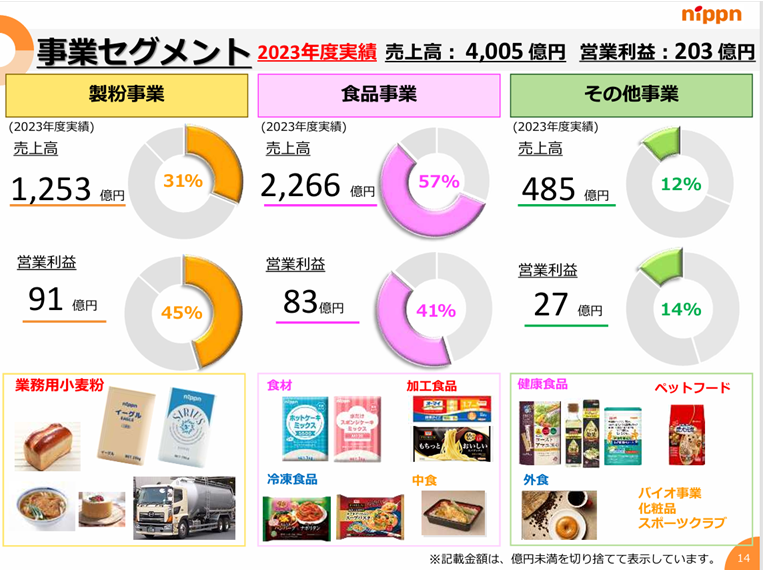

ニップンは、製粉業界で国内2位の大手企業です。主に以下の4つの事業分野を展開しています。

*国内の小麦製粉シェア 同社HPより

- 製粉事業

小麦粉の国内販売シェアは約24.4%(2023年度)。小麦副産物(ふすま)は飼料や培地用に活用されています。 - 食品事業

「オーマイ」ブランドで展開するパスタ、冷凍食品、プレミックス(業務用・家庭用)を中心に、惣菜・弁当といった中食事業にも注力。 - ヘルスケア・機能素材事業

ポリフェノールや食物繊維などの植物由来成分を用いた機能性食品素材を開発。健康志向市場への展開を進めています。 - その他事業

ペットフードなどのペットケアや、食品工場の設計・施工を担うエンジニアリング事業も展開しています。

利益の多くは、製粉および食品事業から構成されています。

*出典:2025年3月13日 個人投資家向け会社説明会

■ 業績状況

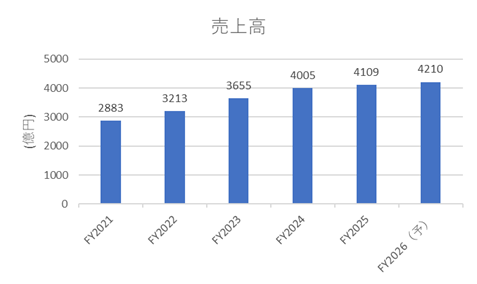

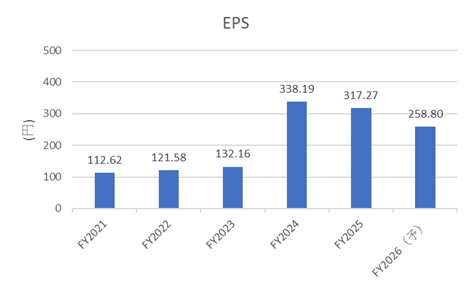

売上高は年々安定して増加しています。

一方で、EPS(1株あたり利益)はここ数年横ばいの傾向が続いています。背景としては、新工場の稼働などに伴う各種コストの増加が影響していると考えられます。

*出典:IR Bank

■ 今後の見通し

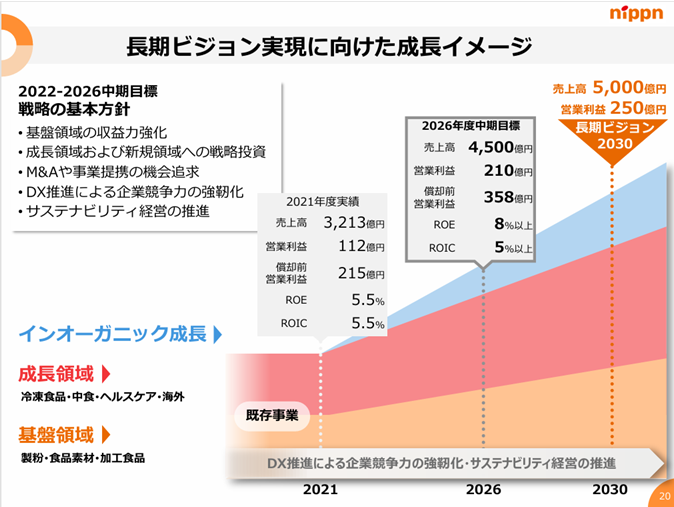

ニップンは、2026年度の中期目標と2030年に向けた長期ビジョンを掲げています。

*個人投資家向け 会社説明会(2025年3月13日) より

成長戦略の柱:

- 食品事業の強化(健康志向商品・冷凍食品の拡充)

- 製粉および物流における効率化・省人化

- 機能性食品素材を通じた国内外の新市場開拓

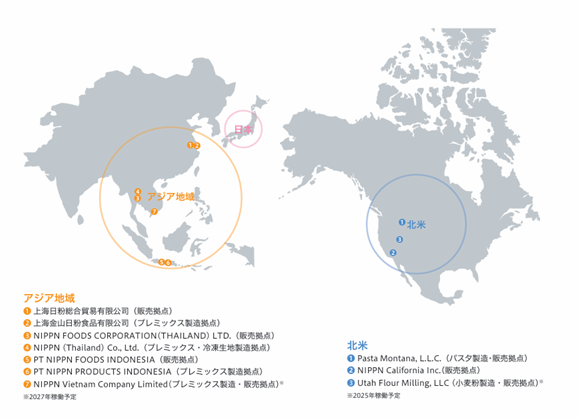

特に海外展開を強化しており、2021年度に約3%だった海外売上高比率を、2026年度には6%台へと引き上げる計画です。競合である日清製粉が約30%の海外比率を持つことからも、今後の成長余地は大きいと見られます。

*ニップン統合報告書2024

また、レオス・キャピタルワークスの藤野英人氏は「物流制約や人口減により冷凍食品や冷凍庫の需要が今後高まる」と指摘しています。

共働き世帯や時短ニーズの増加も相まって、冷凍食品市場は今後も堅調な成長が期待されます。

■ ファンダメンタル(2025年5月16日時点・楽天証券より)

| PER(株価収益率) | 6.97倍 |

| PBR(純資産倍率) | 0.71倍 |

| 配当利回り | 2.98% |

| 自己資本比率 | 60.65% |

競合である日清製粉のPBRが約1倍程度であることを考えると、ニップンにもバリュエーション改善の余地があると考えられます。

なお、近年は減配も見られず、安定した配当政策が評価できます。

出典:IR Bank

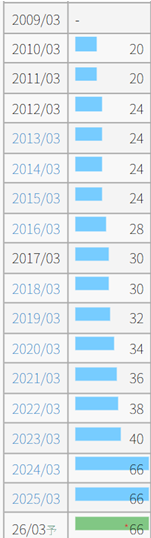

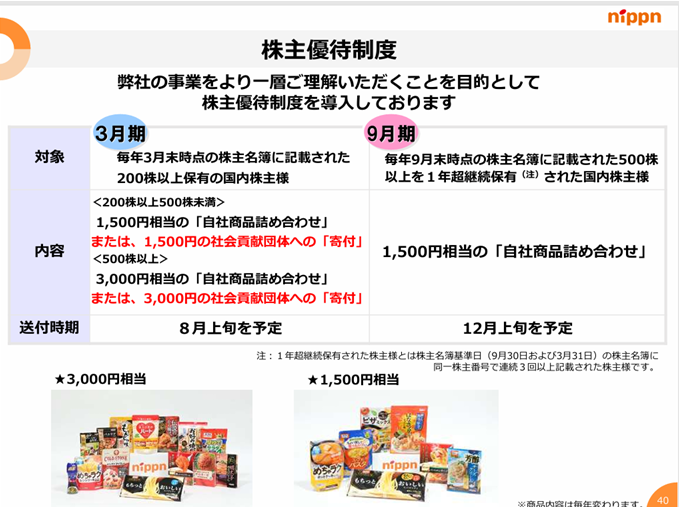

■ 株主優待について

200株以上保有で自社製品詰め合わせがもらえます。

500株以上を保有すると、年2回の優待にグレードアップします。

■ 株価推移と今後の注目点

株価は2023年半ばから急上昇し、その後はレンジ相場で推移しています。海外売上高比率が相対的に低いため、トランプ関税など外的要因の影響は限定的でした。下値も堅く、決算などの材料に応じた押し目でのエントリーが有効と考えられます。

*Yahoo financeより

■ 総評

ニップンは、製粉という伝統的なビジネスモデルから脱皮し、食品およびヘルスケア分野へと事業を広げる総合食品企業へと進化しています。財務体質は健全で、堅実性と成長性を兼ね備えた優良銘柄といえるでしょう。

株主優待や増配も魅力的であり、長期保有を視野に入れた投資先として検討に値する企業です。

コメント