はじめに

ニデック(6594)は不正会計の疑いが指摘されており、経営陣が関与した粉飾決算の可能性も報じられました。発表直後の9月4日には、株価がストップ安となり、一日で20%を超える急落となっています。

粉飾決算は企業の信用を根本から損なう行為であり、多くの機関投資家がコンプライアンス上の理由から保有株式を売却していると推察されます。

ただし、同社はモーター関連製品において世界的に高いシェアを有しており、競争力は依然として健在とみることもできます。同社に投資妙味があるか考察しました。

事業内容(四季報より)

ニデックはモーター分野の世界大手であり、世界シェアNo.1を誇る製品を多数有しています。精密小型モーターから産業用の中大型モーターまで幅広く展開しており、特にEV向けの車載用モーターを主柱として育成中です。

・HDD関連を中心に高水準の需要を維持

・エネルギー分野向けの大型製品など高収益製品の比率が拡大

・車載向けの採算も改善傾向

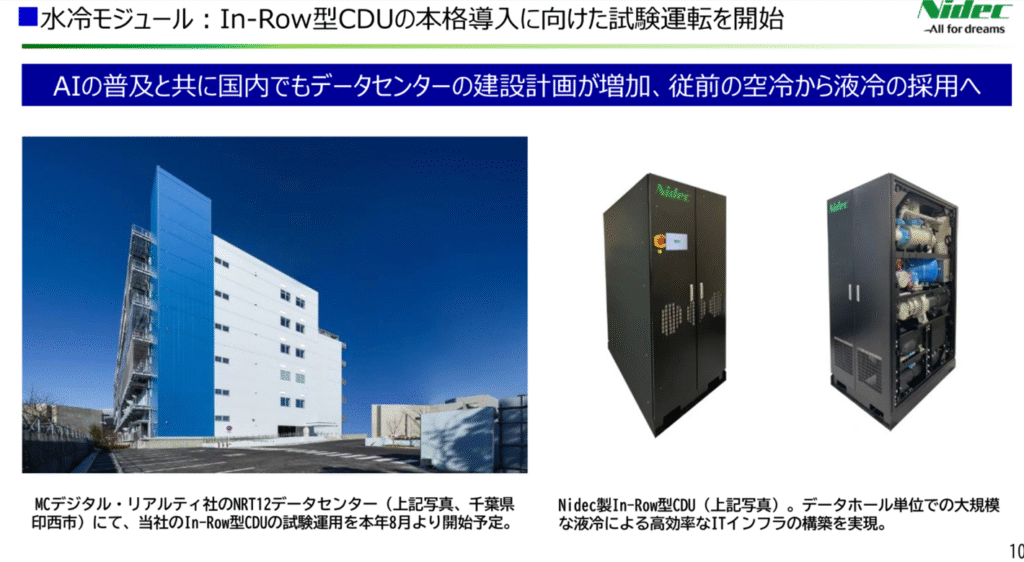

・AIサーバー向け水冷モジュールも好調

定性的には事業面は好調に推移していると考えることができます。

業績状況

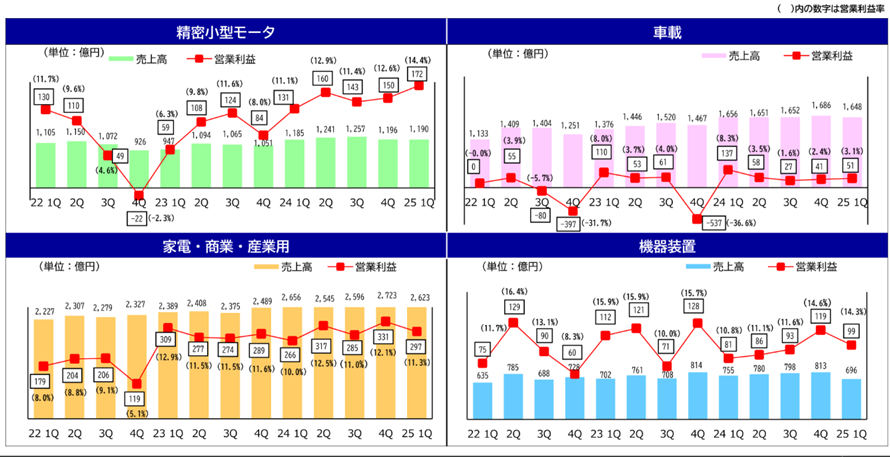

精密小型モーター、車載用、家電・商業・産業用、機器装置、光学部品など、多様な分野でモーターを展開しています。

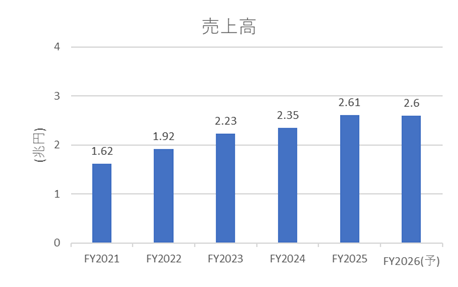

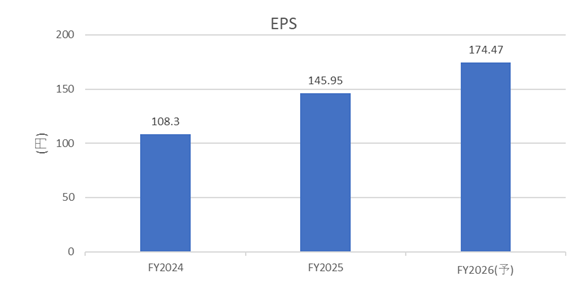

近年の売上高は横ばい傾向にあるものの、高収益な事業構造への改革もあり、EPSは堅調に推移していることがわかります。

今期は円高による為替損失の影響はありつつ、小型精密モーターをはじめ各事業が堅調に推移しています。

2026年3月期 第1四半期業績速報値説明会

特にデータセンター向け水冷モジュールは今後の成長が大きく期待されています。

2026年3月期 第1四半期業績速報値説明会

今後の見通し

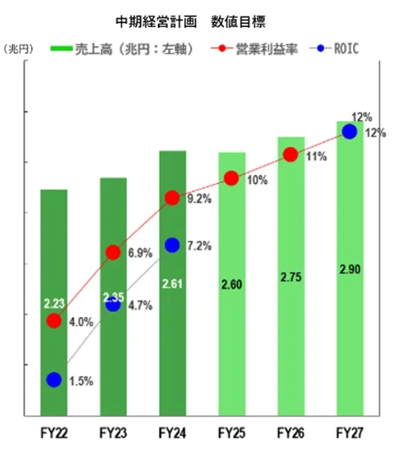

中期経営計画「Conversion 2027」によれば、2027年度の数値目標は以下の通りです。

- 連結売上高:2.9兆円、営業利益:3,500億円(営業利益率12%)、ROIC:12%

上記目標達成に向け、不採算事業やノンコア事業の整理・統合、生産拠点の再編を通じて、高収益構造への転換を進めています。

ファンダメンタル情報(2025年9月5日時点:楽天証券より)

- PER:14.76倍

- PBR:1.69倍

- 予想配当利回り:1.58%

- 自己資本比率:51.70%

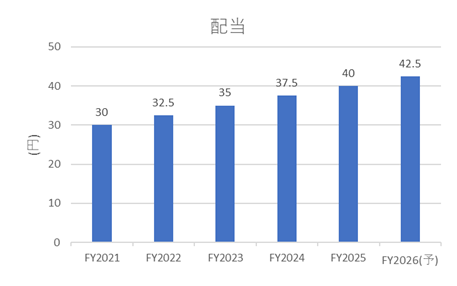

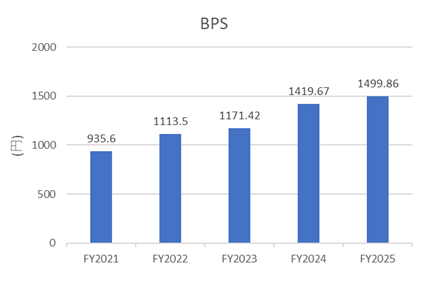

同社は増配基調を継続しており、配当性向も30%を下回っています。BPS(一株当たり純資産)も着実に積み上がっており、健全かつ無理のない株主還元を実施していると評価できます。

6. 株主優待について

2025年9月時点において、株主優待制度は導入されていません。

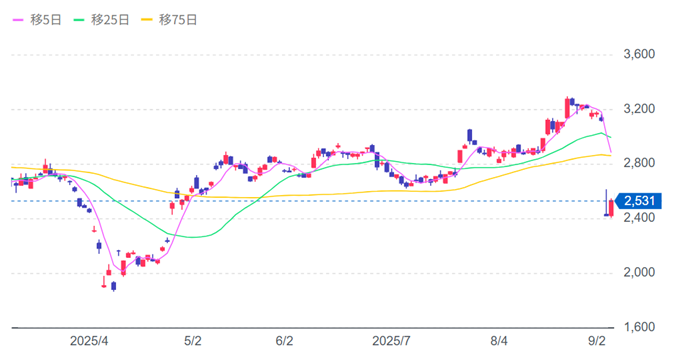

7. 株価推移と今後の注目点

株価は2021年頃の最高値から半値以下に調整しており、短期的には関税ショックの際に2,000円を割り込みました。今回の不正会計疑惑によってさらに大幅に下落しており、今後の動向が強く注目されます。

出典:YahooFinance

一方で、私見ながら、過去のオリンパス(7733)の事例のように財務体質が強固であれば結果として上場は継続されていることからも、同社の上場廃止の可能性は現時点では高くないと考えられます。もっとも、今年のオルツのように売上高の大部分が水増しされていたケースでは、短期間で上場廃止に至った事例もあるため、今後の調査結果を注視する必要があります。

参考資料: Yahooニュース「売上高、最大9割水増しの衝撃」~上場から1年未満で上場廃止のオルツ~

ここまでお読みいただきありがとうございました。

コメント