事業内容

パン・パシフィック・インターナショナルホールディングス(以下、PPIH)は、ドン・キホーテを中核とする総合ディスカウントストアグループです。

PIHグループは、以下の3つの主力事業を展開しています。

- 国内ディスカウント事業(ドン・キホーテ・MEGAドンキ・UNY等)

- 国内GMS事業(ピアゴ・アピタ)

- 海外事業(北米・アジア)

出典:PPIH公式サイト

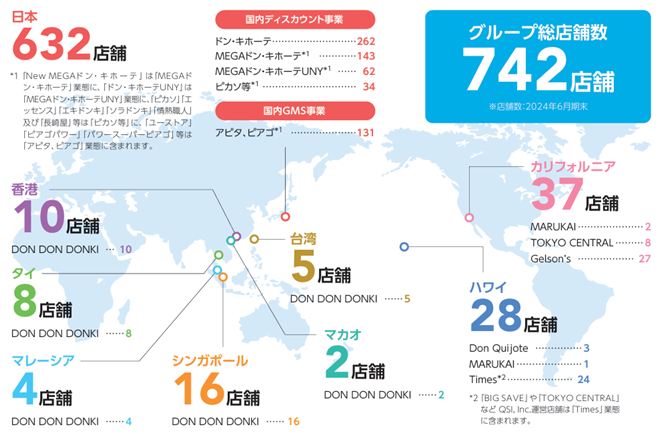

国内外の700超の店舗のうち、約600店舗以上が国内に立地していますが、近年は海外展開も着実に進行しています。

出典:統合レポート2024

また、同社は「価格・利便性・娯楽性」を融合させた独自の小売モデルを確立しています。近年では、プライベートブランド(PB)商品の強化に加え、北米やアジアでの店舗網の拡充にも注力しており、成長ポテンシャルの高い企業といえます。

同社の特筆すべき点として、本部主導ではなく、各店舗に裁量を与える権限移譲型の経営を採用していることが挙げられます。これにより、地域特性や環境変化に柔軟に対応できる現場運営が可能となっています。

こうした権限移譲は言葉ほど容易ではありません。同社は「しくじり市」など、失敗を許容する仕組みづくりを通して現場のチャレンジを促進するエコシステムを巧みに構築しています。

出典:ドン・キホーテ公式HP

業績・株価ともに堅調な推移を見せていますが、今後も成長が継続するのか、同社に投資妙味があるか考察しました。

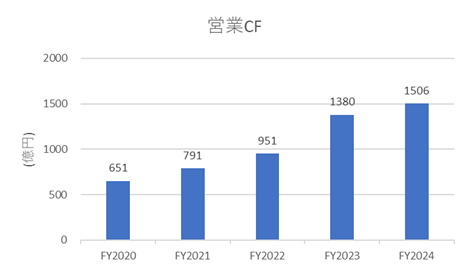

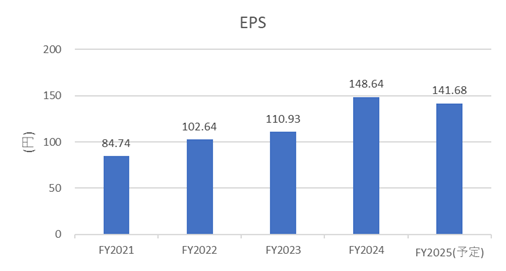

業績状況

営業キャッシュフローは毎年増加傾向にあります。一方で、EPS(1株当たり利益)は新規出店や人件費増加の影響により、やや足元では伸び悩みが見られます。

後述の中長期計画に沿って、再びEPSが成長軌道に乗るか注視が必要です。

出典: IRbank

今後の見通し

中長期計画「Visionary 2030」にて、営業利益2,000億円を目標としています。

- プライベートブランドの売上高を2倍に拡大し、粗利率の向上

- インバウンド需要への対応を強化し、免税売上を拡大

- 多様な業態による新規出店を通じて顧客層の拡大

- 会員基盤(majica)を2027年までに3,000万人にまで拡充予定

ドン・キホーテは2027年6月期までに100店舗の新規出店を計画しています。ターゲットに応じて柔軟に業態を展開できる点も、同社の競争優位性の一つです。

出典:2024年6月期 決算業績説明資料

ファンダメンタル(2025年7月9日時点:楽天証券より)

- 予想PER:31.18倍

- PBR:5.54倍

- 予想配当利回り:0.60%

- 自己資本比率:35.80%

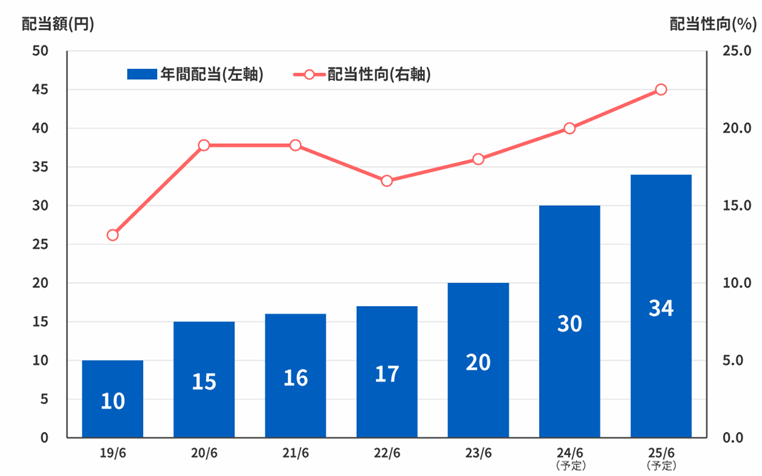

連続増配を続けており、配当性向も約20%と低水準であることから、今後の増配余地も十分に残されています。

出典: 2024年6月期 決算業績説明資料

株主優待について

毎年6月末日および12月末日に保有している株主に対し、majicaポイント2,000ポイント(年2回、計4,000ポイント相当)が付与されます。食品や家電、衣類、日用品など幅広い商品に利用できる点が魅力です。

株価推移と今後の注目点

株価は長期的に右肩上がりの傾向にあります。一方で、PERは30倍を超えており、割安とは言い難い水準にあります。過去の傾向から、市場全体が下落した局面では10~20%程度の調整が見られたため、そうしたタイミングでエントリーし、長期保有を前提とすることで投資成果が得られやすいと考えられます。

出典:Yahoo!ファイナンス

ここまでお読み頂きありがとうございました。

コメント