事業内容

ヒマラヤ(7514) はもともと岐阜発祥のスキー専門店でしたが、現在は一般スポーツ用品やゴルフ用品を中心とした小売チェーンとして事業を展開しています。

中部地方を地盤としつつ全国展開を進め、EC事業の収益性向上にも注力しています。

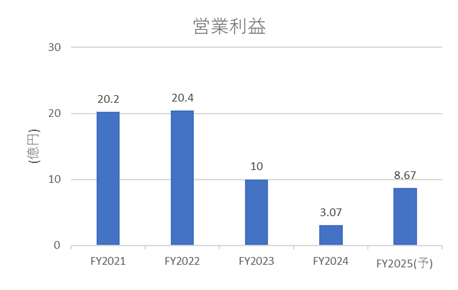

冬・春物衣料においては在庫処分が減少したことで収益性が改善し、営業利益は反発しました。2026年8月期も競技用品やシューズの好調が続く見込みです。さらに、昨年夏に立ち上げたリユース専門EC事業の育成・強化にも取り組んでいます。

業績状況

コロナ禍で人気が高まったキャンプ用品やゴルフ用品の反動により、業績は一時低迷しました。ただし、EC売上高は堅調に推移しています。

直近の2025年8月期第3四半期決算では、当期純利益の進捗率が47.4%にとどまり、依然として厳しい状況にあります。

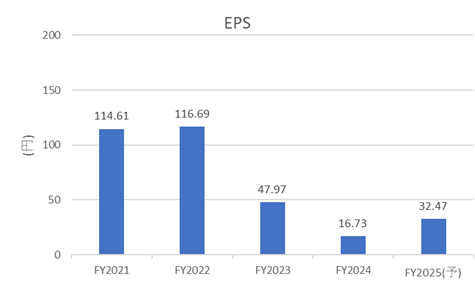

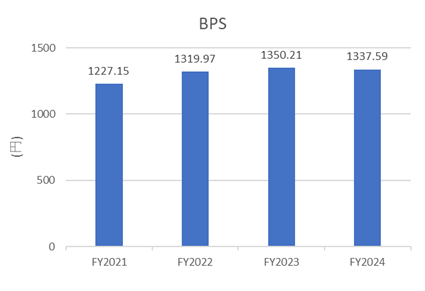

なお、BPS(1株当たり純資産)は現在の株価を大幅に上回っており、株価は割安圏にあると考えられます。

今後の見通し

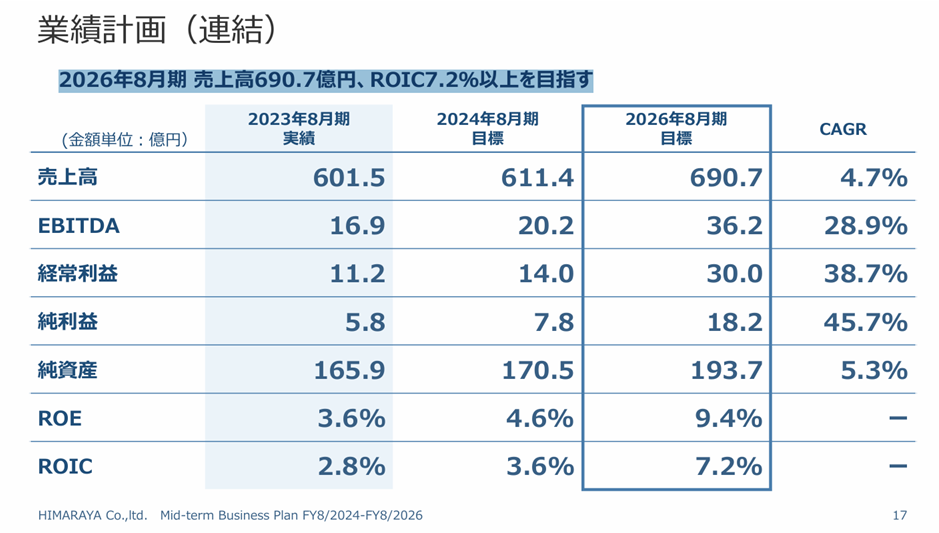

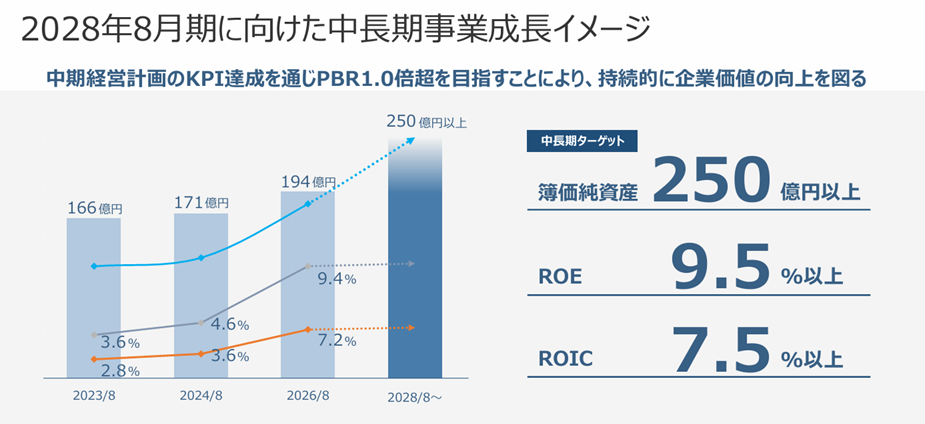

2024年8月期から2026年8月期にかけての中期経営計画では、店舗収益力の向上・EC事業の拡大

・出店力の強化・独自商品の開発力強化を推進することで、2026年8月期に売上高690.7億円、ROIC7.2%以上の実現を目指しています。

出典:中長期経営計画

また、中長期的には2028年までにPBR1倍を達成することを掲げており、実現すれば株価の大幅上昇が期待されます。

出典:中長期経営計画

ただし、外部環境の影響はあるにせよ、前回の中期経営計画が大きく未達であった点を踏まえると、過度な期待はリスクもあると考えています。

ファンダメンタル(2025年9月17日 楽天証券より)

- PER:26.30倍

- PBR:0.64倍

- 予想配当利回り:3.04%

- 自己資本比率:47.43%

簡易的に安全率を計算すると、

(EPS×10+BPS)÷株価=(32.47×10+1337.59)÷85=1.94

となり、割安の目安とされる「2倍」に迫っていることがわかります。

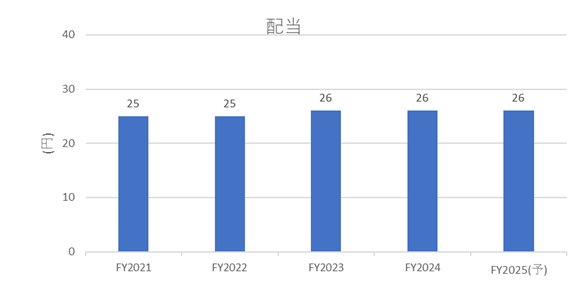

一方、配当金はここ数年、業績低迷の影響もあり横ばい圏で推移しています。

株主優待について

株主優待は年2回(2月・8月)実施され、保有株数に応じて「ヒマラヤ株主プレミアムメンバーズ」を通じ、ヒマラヤポイントまたは同額の優待券が付与されます。優待券は実店舗で利用可能で、ポイントは専用サイトにて優待限定品と交換できる仕組みです。使い勝手の良い優待制度といえます。

株価推移と今後の注目点

株価は4月の関税ショックを契機に上昇していますが、上昇率は約10%にとどまり、日経平均などの主要指数と比較すると物足りない水準です。

ただし、過去10年の株価推移を見ると、一定の周期で上昇局面が確認できるため、割安局面で仕込み、株主優待を享受しながら長期保有する投資スタイルも有効と考えられます。

出典:YahooFinanceより

2年チャート

10年チャート

ここまでお読み頂きありがとうございました。

コメント