はじめに

フコク株式会社(5185)は、自動車用ワイパーブレード用ゴムにおいて世界トップシェアを誇るソフトマテリアル関連に強みを持つメーカーです。

2020年には経済産業省より「グローバルニッチトップ企業100選」に選出されています。

業績は堅調に推移しており、財務面でも健全性が見受けられることから、同社への投資妙味について考察しました。

事業内容

フコクの事業は、自動車関連を中心に多岐にわたります。

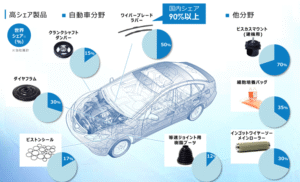

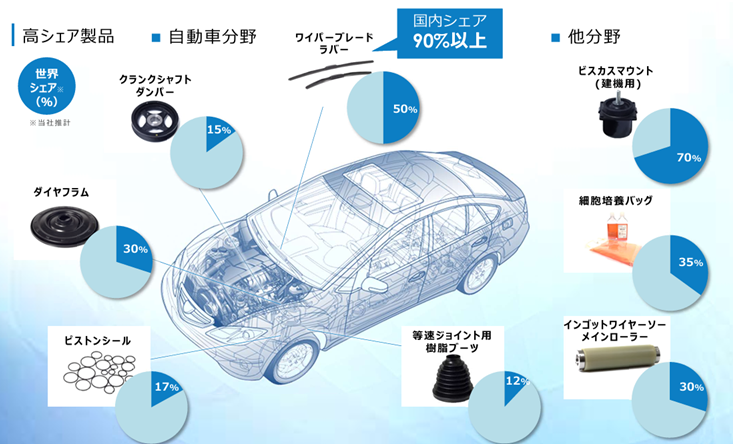

特に、自動車用ワイパーブレード用ゴムは世界トップシェアを誇ります。これらの製品は主に自動車メーカーに対してOEM供給されており、同社の業績を支える重要な柱となっています。

加えて、シール製品や防振製品といった多様な製品群も手がけており、ソフトマテリアルの高い基礎技術力から、幅広いラインナップを揃えています。

出典:フコクHP

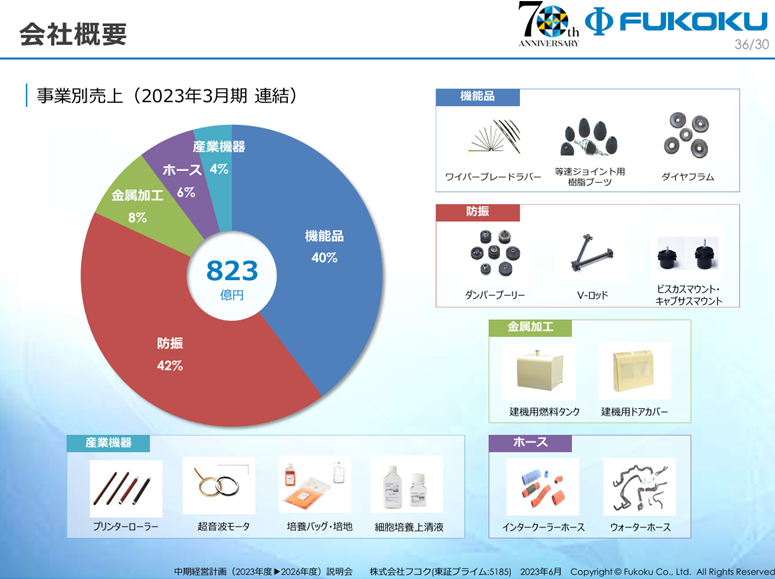

売上構成比からも、「機能品」および「防振製品」の2分野が全体の約8割を占めています。

出典:フコクHP

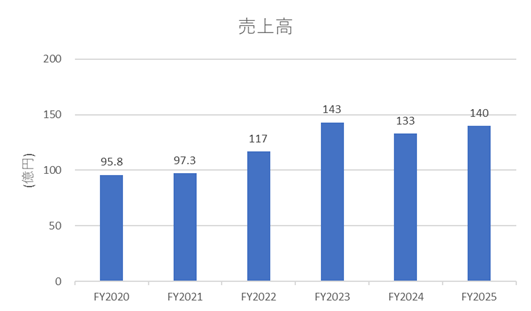

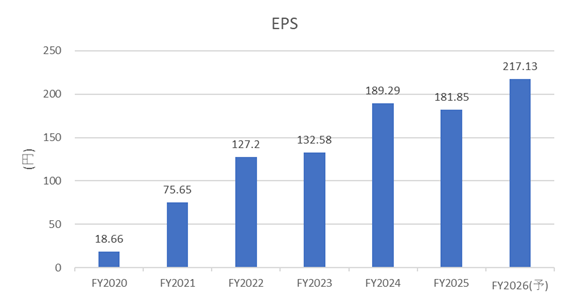

業績状況(出典:四季報)

国内市場では自動車の生産台数減少が逆風となっていますが、インドの防振製品事業では新工場の稼働により内製化が進み、好調に推移しています。また、タイにおける機能品事業も引き続き好調です。

DX(デジタルトランスフォーメーション)や生産工程の改善が奏功し、円安効果の縮小にもかかわらず営業増益が継続しています。

出典:IRbankより

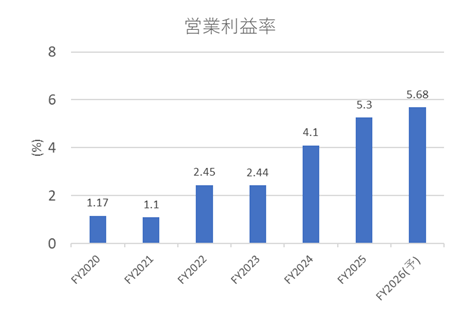

上記の構造改革も後押しとなり、営業利益率も改善傾向が見られます。

出典:IRbankより

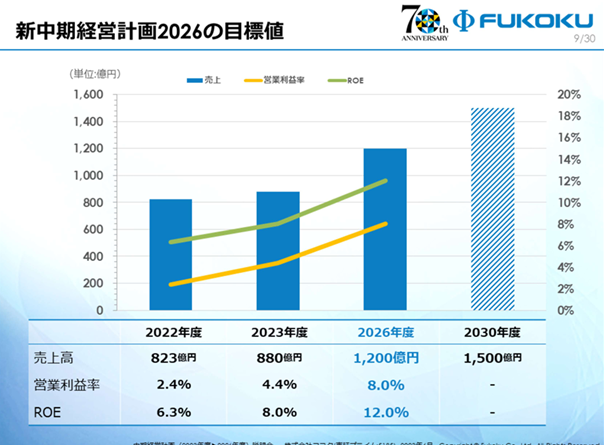

今後の見通し

中長期経営計画(2023~2026年度)において、フコクは2026年度 売上高:1,200億円、営業利益率:8.0%、ROE:12.0%を掲げています。売上拡大と利益率改善により、効率的な経営にシフトしていることがわかります。

出典:中長期経営計画(2023-2026年度)

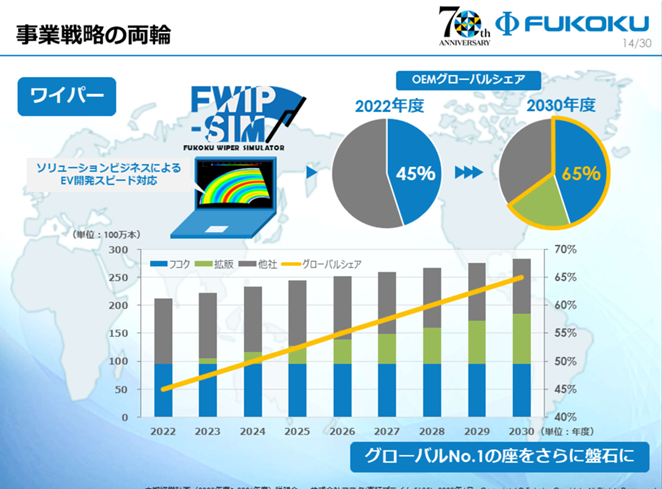

主力製品であるワイパーブレード用ゴムのグローバルシェアは、現在45%であり、2026年に55%、2030年には65%までの拡大を目指しています。

出典:中長期経営計画(2023-2026年度)

また、事業領域のさらなる拡大を図り、ライフサイエンス分野では細胞培養器具の展開を進める一方、EV(電気自動車)関連製品としてバッテリーホールドシートなどにも注力しています。

ファンダメンタル(2025年7月23日時点:楽天証券より)

- PER:9.53倍

- PBR:約0.65倍

- 配当利回り:4.33%前後

- 自己資本比率:約54.5%

自己資本はやや低いですが、利回りも高く、PBRも1倍を大きく下回っています。

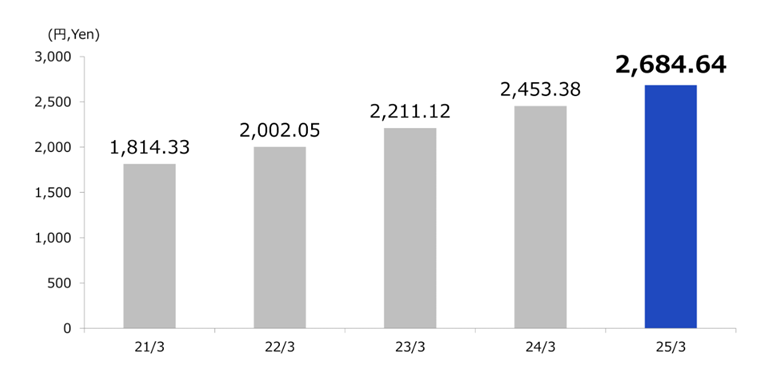

BPS(1株あたり純資産)も年々着実に積み上げられており、財務の安定性がうかがえます。

出典:フコク公式HPより

株主優待について

2025年7月現在、株主優待制度は実施されていません。

なお、2020年3月31日を基準日として、1単元(100株)以上を保有する株主に対して実施した優待品の贈呈を最後に、制度は廃止されました。

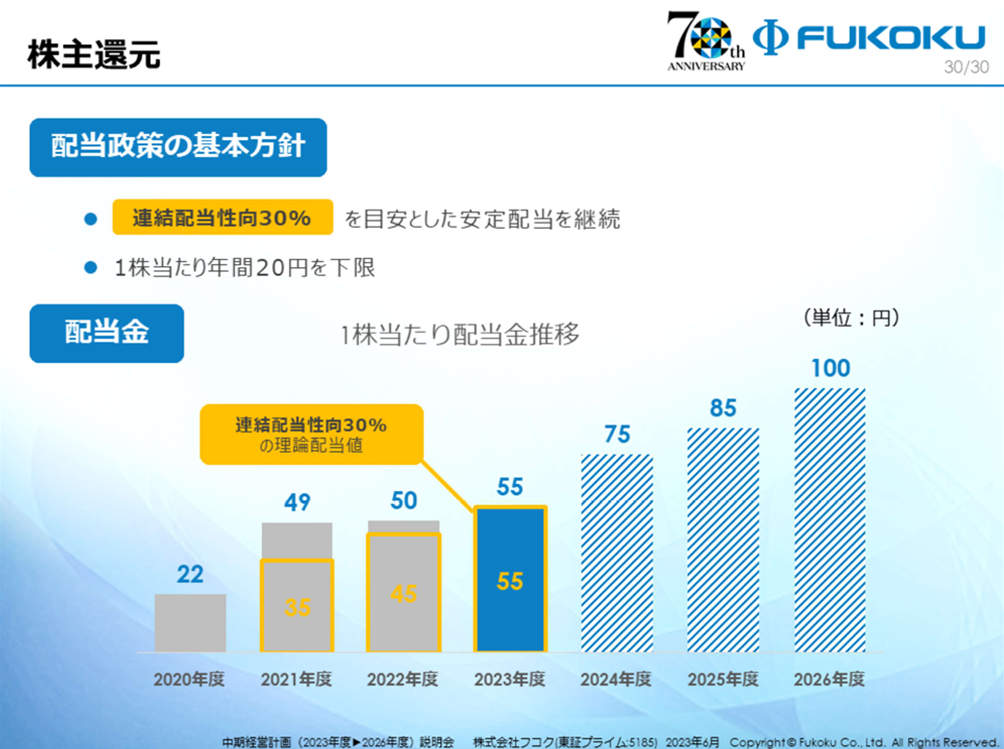

同社は、安定的な配当を維持しつつ、業績に応じた利益還元を優先しており、配当性向30%を目安に株主へのリターンを実施しています。

出典:中長期経営計画(2023-2026年度)

株価推移と今後の注目点

株価は過去の高値から30%〜40%程度下落しており、現在は1,600〜1,700円前後で推移しています。

足元では、トランプ関税ショックなどの悪材料もある程度織り込みが進み、今後の決算発表などを契機に、株価が動意づく展開も考えられます。

出典:Yahoo!ファイナンスより

ここまでお読み頂きありがとうございました。

コメント