四季報より、ベルーナは通販事業(カタログ事業)がやや低迷しているものの、ホテル事業が堅調に推移していることがわかりました。今回は、ベルーナの投資メリットについて、考察してみました。

ベルーナの事業概要(四季報より)

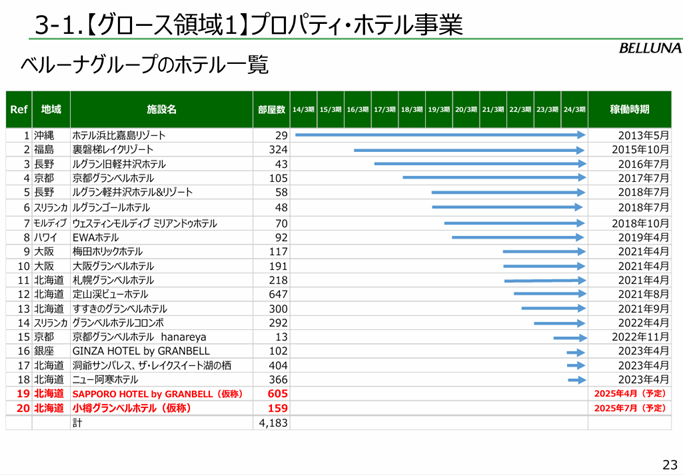

ベルーナはアパレルや食品を扱うカタログ通販の大手企業で、主な顧客層は50〜60代です。近年ではホテル事業が成長の軸となり、インバウンド需要や国内旅行の回復を追い風に業績を伸ばしています。

2026年3月期の見通しでは、北海道のリゾートホテルや都市部のホテルの宿泊単価・稼働率が高水準を維持する見込みであり、今後もホテル事業が成長を牽引する可能性が高いと考えられます。

これまでの業績推移

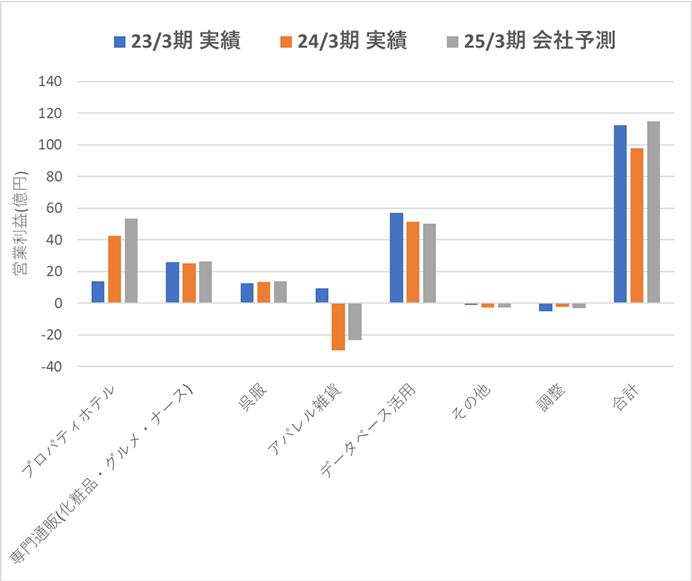

直近では、ホテル事業や太陽光発電を含むプロパティ事業が好調です。一方で、アパレルや雑貨を扱う通販事業は赤字が続き、企業全体の利益成長を抑制する要因となっています。

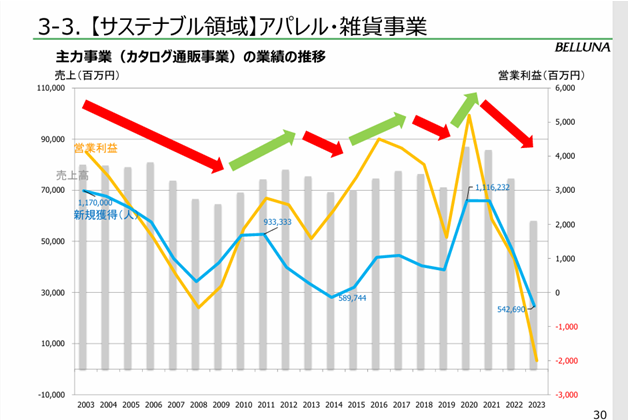

通販事業は、コロナ禍に一時的な回復を見せたものの、会員数の減少に伴い営業利益が低下し、直近では赤字に転落。この事業の収益改善が、今後の企業価値向上の鍵を握ると考えられます。

今後の見通し

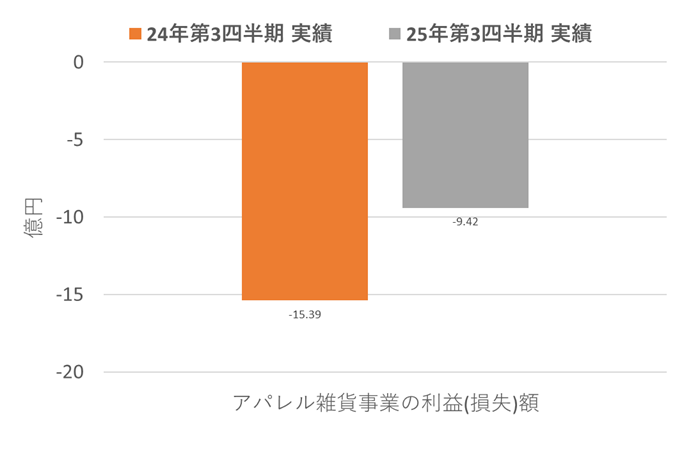

通販事業の赤字幅は直近の第3四半期で前年同期比縮小しており、収益改善の兆しが見え始めています。今後、経営効率化や戦略的な事業展開が進めば、企業全体の利益成長につながる可能性があります。

ホテル事業に関しては、訪日外国人客の増加が継続していることから、安定した成長が期待できます。今後、事業ポートフォリオの見直しや通販事業の立て直しが進展すれば、投資妙味がさらに高まるでしょう。

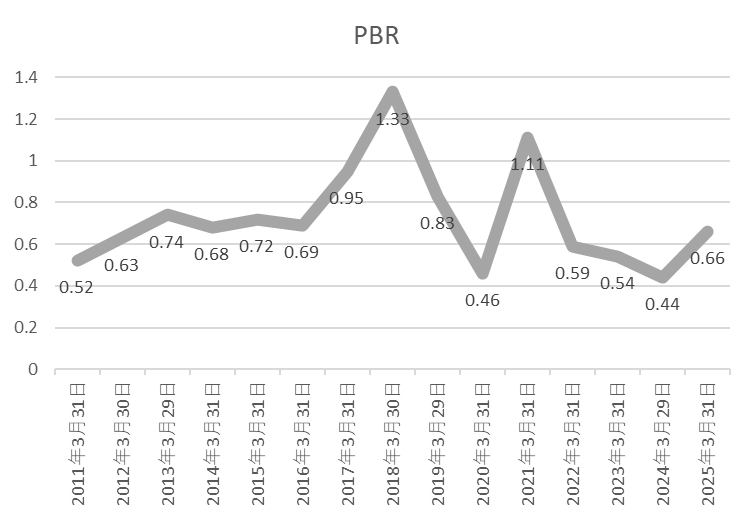

ファンダメンタル(2025年4月1日 Yahoo Financeより)

- PER(予想):11.13倍/ PBR (実績) :0.66倍 / 配当利回り(予想) : 3.14% / 自己資本比率 :45.00%

PBRは、コロナ禍で通販事業が好調だった時期を除くと1倍以下で推移しており、割安感がある水準といえます。また、配当利回りも3%を超えており、インカムゲインとしても投資妙味あり。

株主優待制度

ベルーナの株主優待は、自社製品の割引券や通販サイトで利用できる商品が提供されます。

100株(約10万円相当)から優待が受け取れるため、個人投資家にとっても比較的手が届きやすい点が魅力です。

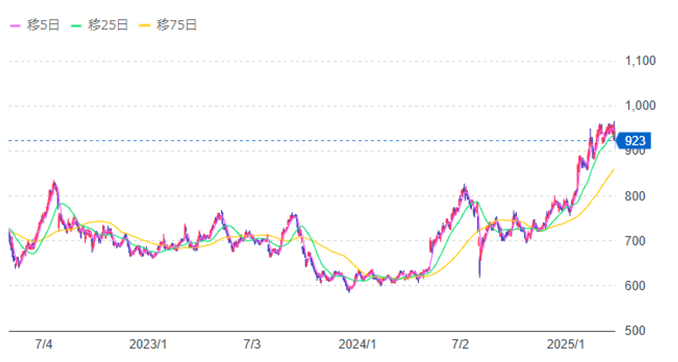

株価動向

現在、ホテル事業は堅調に成長している一方で、通販事業の回復が課題となっています。そのため、現状ではホテル事業の利益が他事業の損失を補っている状態です。

しかし、通販事業の業績改善が進み、事業ポートフォリオの最適化が実現すれば、株価にもさらなる上昇余地が生まれる可能性があります。直近では株価が上昇基調にあるため、今後の動向に注目したいところです。

まとめ

訪日外国人の増加傾向が続く中、インバウンド関連銘柄には引き続き注目が集まっています。ベルーナも、その中でも「隠れインバウンド銘柄」としての魅力を持つ企業といえそうです。

一方で、ホテル事業の成長を維持できるか、通販事業がどの程度回復するかが重要なポイントとなります。これらの要素を見極めながら、慎重に投資判断を行っていきたいところです。

コメント