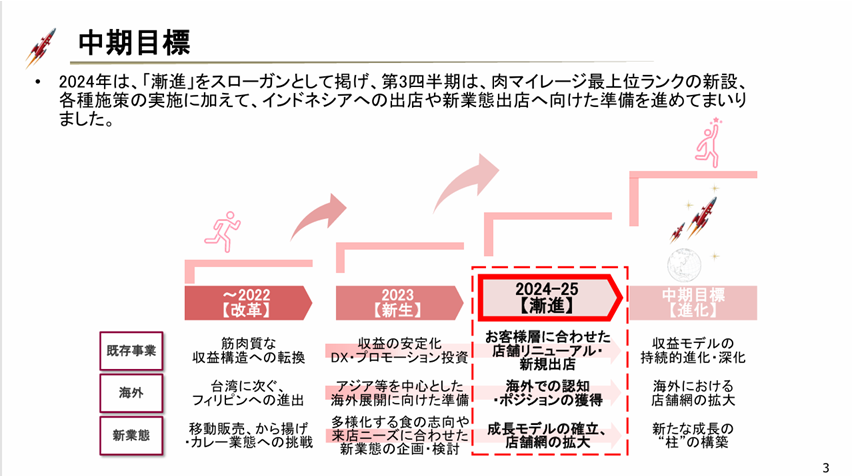

ペッパーフードサービス(3053)は、主力のいきなりステーキの急速な事業拡大が裏目に出たことで、ここ数年は赤字に沈んでいました。しかし、黒字復帰後や株主優待の復活など、回復の兆しが見られるようになっています。同社に投資妙味があるかどうかを考察しました。

事業内容と沿革

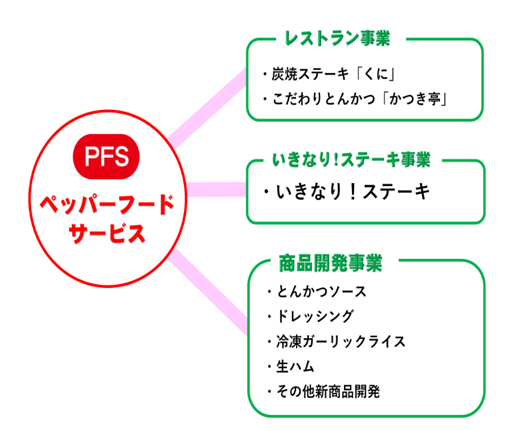

ペッパーフードサービスは、1970年に創業者・一瀬邦夫氏が「キッチンくに」を開業したことを起点に、1994年に法人として設立された外食チェーン企業です。初期は「ペッパーランチ」の全国展開によって知名度を高めました(現在は事業売却済み)。以下に事業の沿革を整理しました。

出典:ペッパーフードサービス公式HP

事業の沿革と転機

成長フェーズ:いきなり!ステーキの登場と急拡大

2013年、銀座にて新業態「いきなり!ステーキ」を開始。量り売り・立ち食い・短時間回転という斬新なスタイルがSNSなどで話題となり、全国に急拡大しました。

私は当時静岡県に住んでいましたが、県庁所在地にしかなかった同店に物珍しさから訪れた記憶があります。その後、瞬く間に各地へと展開されました。

転換期:過剰出店とコロナ禍による収益悪化

しかし、出店過多や収益性の低下が問題視されていく中、2020年のコロナ禍により外食産業全体が打撃を受け、同社の業績も急悪化。店舗閉鎖、人件費や家賃の負担増などが重なり、巨額の赤字を計上することとなりました。

当時の前社長による発言も一部で反感を招き、世間からのバッシングが強まった時期でもありました。

再建フェーズ:事業整理とブランド見直し

2021年以降、抜本的な構造改革に着手し、いきなり!ステーキの大量閉店や業態転換を進めました。

現在は主力ブランドの過剰店舗を見直し、ランチ需要やファミリー層を意識したメニュー改革を推進。収益モデルの再構築を図っています。

同社の発表によると、かつて約490店舗あったいきなり!ステーキは、現在およそ190店舗まで整理されています。

参考記事:

「奇跡のV字復活」を遂げたいきなり!ステーキ | ビジネスジャーナル

なお、ペッパーランチは2020年に投資ファンドへ譲渡されました。これは、コロナ禍による資金難の中、比較的好調だった同事業を売却して資金確保に充てたためとされています。

業績動向

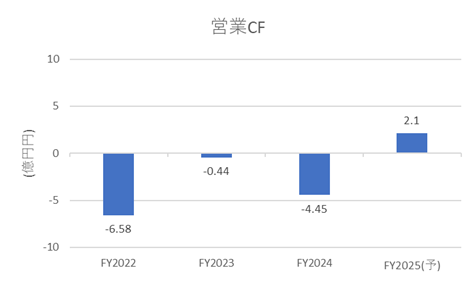

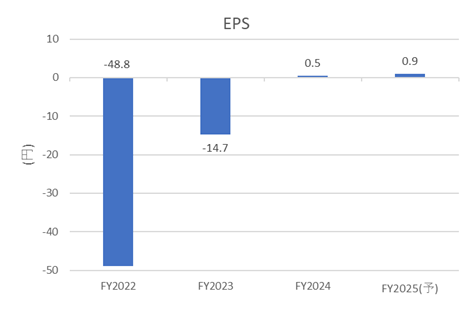

営業キャッシュフロー(CF)およびEPS(1株当たり利益)は、直近でようやく赤字からの脱却を果たしました。ここから再び成長軌道に乗れるかが注目されます。

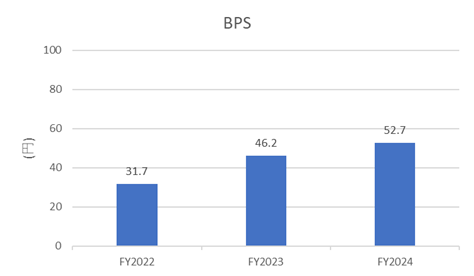

また、自己資本比率は50%を超えており、BPS(1株当たり純資産)も順調に増加しています。これにより、再び経営が行き詰まるリスクは比較的低いと判断しています。

出典:irbank

株価推移

株価については、10年チャートでは最高値から大幅に下落していますが、2年チャートを見ると、2024年2月の決算発表を機に反転し、上昇基調が見られます。

出典:Yahoo!ファイナンス

今後の見通し

同社は海外事業の強化や、客層に応じた店舗リニューアルを推進する方針です。これにより、持続的な成長と収益性の向上を目指しています。ただし、中長期的な数値目標などは現時点で確認できませんでした。今後の決算報告などを注視していく必要があります。

出典:ペッパーフードサービス公式HP

ファンダメンタル分析(2025年5月7日時点|楽天証券より)

- PER(株価収益率):448倍 / PBR(株価純資産倍率):4.2倍

- 配当利回り:–(無配)

- 自己資本比率:約55.78%

黒字化したばかりであるため、PERやPBRといった指標はあまり参考にならないと考えられます。なお、自己資本比率が50%を超えている点は、やや意外ではありますが、財務健全性の裏付けといえるでしょう。

株主優待制度

500株以上の保有で、食事券または自社製品が贈呈されます。優待利回りとしては、500株保有時が最も高水準となっています。最低投資金額は約10万円程度で、年2回の優待が受けられるのは魅力的です。

出典:ペッパーフードサービス公式HP

おわりに

ここまでお読みいただきありがとうございました。

ペッパーフードサービスは過去に急拡大と失速を経験しましたが、現在は着実に再建の道を歩んでいます。今後の業績や店舗施策の進展次第では、投資対象として再評価される可能性もあると考えています。引き続き、注視してまいります。

ここまでお読みいただきありがとうございました。

コメント