はじめに(四季報より)

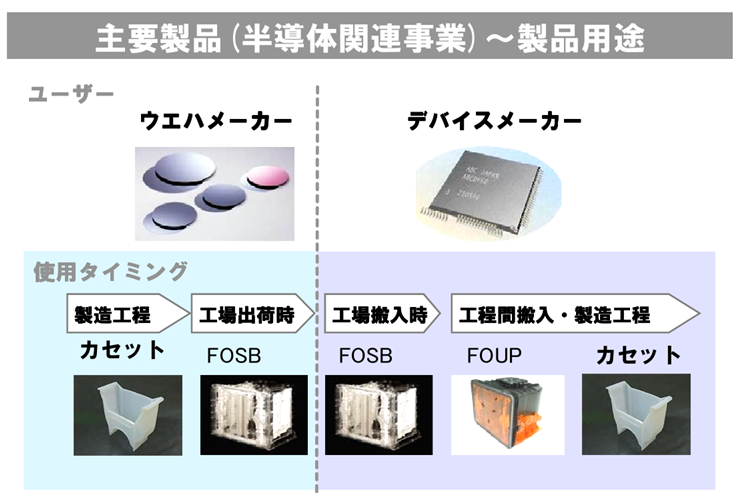

ミライアル(4238)は、半導体ウエハ容器に特化した専業メーカーです。なかでも、出荷容器や半導体工場向けの工程内で使用される内容器も手がけています。

足元では、好採算が見込める半導体製造装置メーカー向けの高機能樹脂事業が減速し、半導体容器分野も工程内で使用される容器は横ばいで推移している一方、出荷容器が反落しています。

すでに量産投資を終えた装置メーカー向け高機能樹脂については、今後の需要動向を見極めつつ、生産性向上のための投資に着手しています。

事業内容

プラスチック成形事業

・半導体向けウェーハ容器やフルイドシステム部品など、高精度な成形を展開

・自動車、医療、電子機器など多様な分野にも展開

成形機事業

・射出成形などを行う成形機の製造・販売

・主に自動車関連分野への供給が中心

なお、半導体向けウェーハ容器については、世界トップクラスのシェアを誇るとされており(具体的なシェアは不明)、高いクリーン度・品質・精度が求められています。今後ますます進む自動化・微細化の流れのなかで、より高度な製品ニーズが高まると見込まれます。

出典:会社案内 2014年10月22日

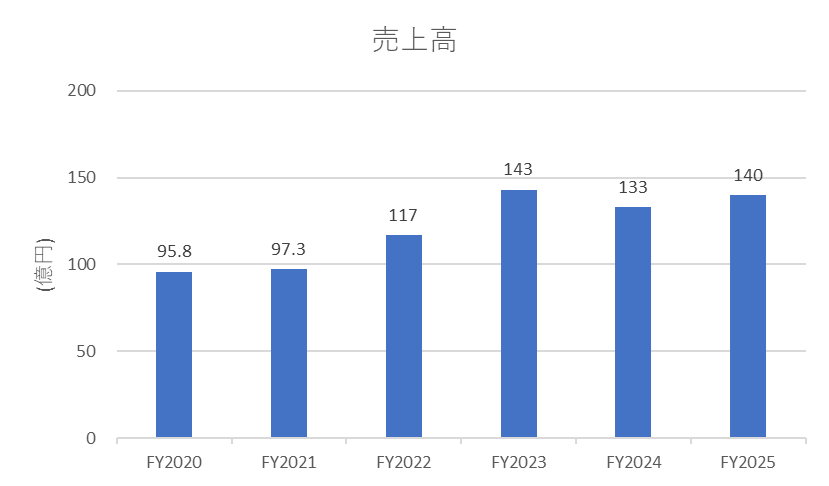

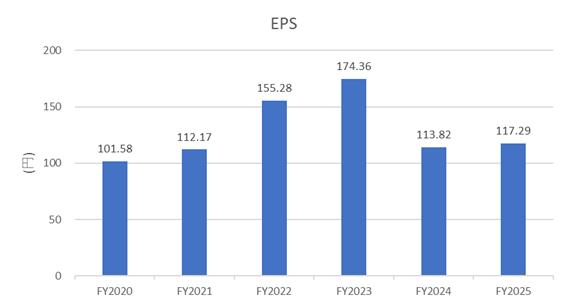

業績状況

売上高およびEPS(1株あたり利益)は、ここ2年間ほど頭打ちの傾向が見られます。

半導体市場の需要は、IoT関連分野などを中心に堅調に推移しており、一定の工場稼働率を維持しています。一方で、成形機事業においては受注の遅れなどにより、工場の稼働率が低水準にとどまっています。

出典:IR Bank

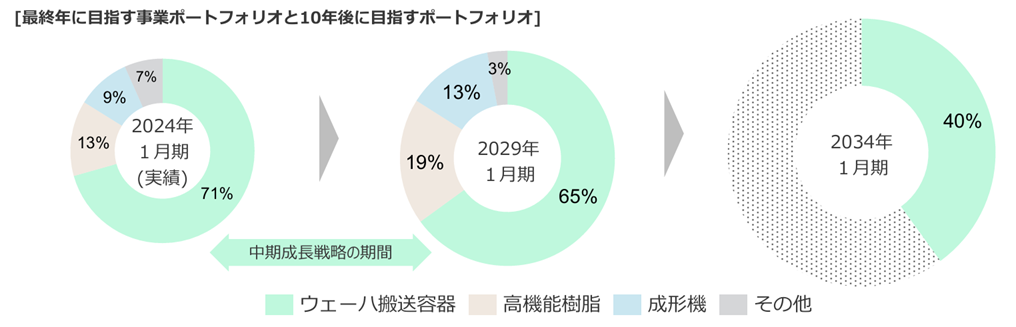

今後の見通し

2029年1月期の目標として、売上高239億円、営業利益47億円、営業利益率20.0%を掲げています。

これまでの主力であるウェーハ搬送事業に加え、高機能樹脂や成形機分野でのシェア拡大を目指しています。

出典:2025年1月期 決算説明資料

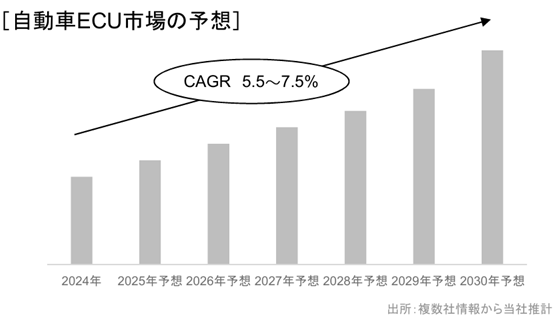

その中でも、自動車用ECU市場の成長が期待されるなか、モーター向け封止用トランスファー成形機の拡販も注力テーマのひとつです。

出典:2025年1月期 決算説明資料

ファンダメンタル(2025年7月18日時点、楽天証券より)

- 予想PER:9.47倍

- PBR:0.45倍

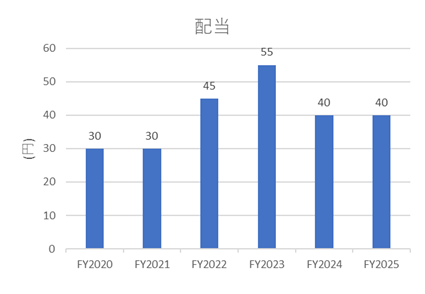

- 配当利回り:3.60%

- 自己資本比率:78.87%

PBRは1倍を大きく下回っており、株価は割安水準と考えられます。自己資本比率も80%近くに達しており、財務体質は非常に健全です。

一方で、配当金はFY2023から減配が続いており、まずは業績の回復が期待されます。

出典:IR Bank

株主優待について

2025年7月時点において、株主優待制度は実施されていません。

株価推移と今後の注目点

現在、株価は軟調に推移しています。今後は決算説明資料やIR情報を注視しつつ、業績の回復が見込まれるタイミングでのエントリーを検討したい局面です。

出典: YahooFinanceより

ここまでお読みいただきありがとうございます。

コメント