はじめに

近年、オフィスカジュアルの普及に伴い、革靴市場は縮小傾向にあります。シューズブランド「リーガル」は、2025年春に23年ぶりとなるリブランディングを実施しており、巻き返しが期待されることから、同社に投資妙味があるかを考察しました。

参考:fashionsnap「リーガル」が23年ぶりにリブランディング、コロナ前後の生活様式の変化を受け

事業内容(四季報より)

小売事業ではビジネス需要が減少し、婦人靴は苦戦している一方で、サンダルやスニーカーの拡販が進んでいます。ECも順調に伸長しています。

また、残暑対策としてサンダル類を前期より拡充しており、新たに「卑弥呼」の取り扱いを開始したことで、婦人靴カテゴリーの底上げを図っています。

業績状況

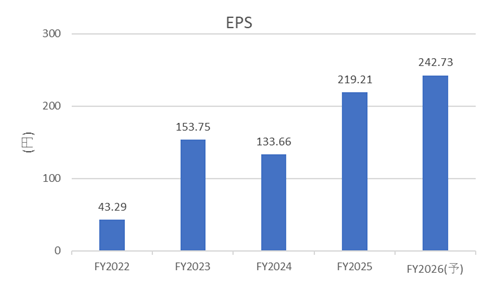

コロナ禍以降で業績は大幅に低迷しましたが、2025年からはEPSが回復基調にあります。ただし、ROAは2%台にとどまっており、資本効率性が高いとは言い難い状況です。

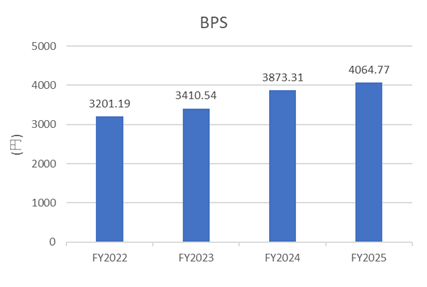

また、BPS(一株当たり純資産)が株価を大幅に上回っており、割安感があるといえます。

今後の見通し

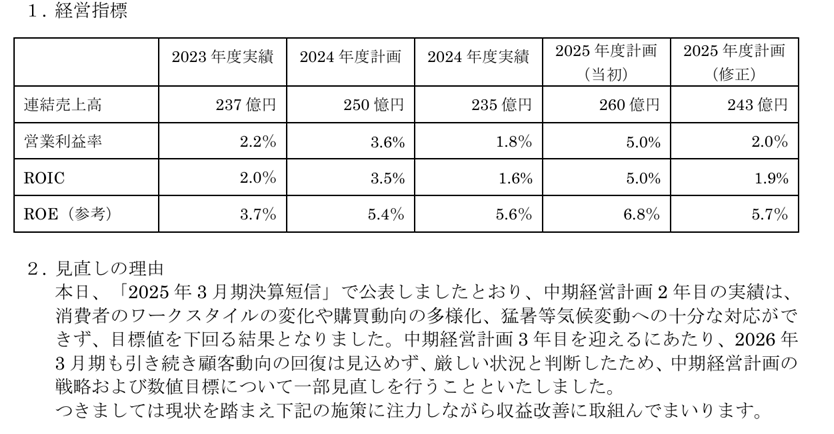

中長期計画が下方修正されていることから、足元の業績は堅調とは言い難い状況です。

ワークスタイルや行動様式の変化、さらには温暖化といった環境要因は、同社にとって重要な経営課題となります。最近は従来のクラシックな革靴に加えて、レザースニーカーなどの強みを活かした新製品を展開していますが、市場規模がそこまで大きいかは疑問も残ります。

出典: リーガルHPより

一方で、ジャパンメイドの革靴はインバウンド需要にも対応できる可能性も十分考えられます。スニーカーでもアシックス・オニツカタイガーなどがここ数年人気ですが、海外での認知度を高めることができるか注目されます。

ファンダメンタル(2025年9月19日 楽天証券より)

- PER:10.90倍

- PBR:0.59倍

- 予想配当利回り:3.14%

- 自己資本比率:48.52%

PBRも1倍を大きく割り込んでおり、割安水準といえます

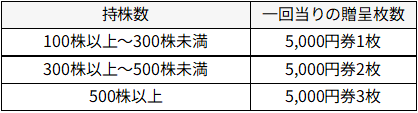

株主優待について

同社は年1回(3月末)、優待券を付与しています。同社の製品は中~高価格帯のものが多いことから、ビジネス用途などで利用シーンが多い方にとっては、実用的なメリットがあります。

通常の店舗に加えて、アウトレットショップでも利用できるため、使い方次第ではお得感が高いといえます。ただし、公式通販サイトでは利用できない点には留意が必要です。

株価推移と今後の注目点

長期チャートでみると、コロナ禍の暴落以前から業績低迷に伴い、大きな下降トレンドを描いていました。しかし、直近数年では底打ち感が見られ、堅調に推移しています。今後、リブランディングの効果を活かし、成長ストーリーを描けるかが注目されます。

出典:Yahoo! Finance

10年チャート

2年チャート

ここまでお読みいただきありがとうございました。

コメント