はじめに

近年、ロート製薬(4527)は「メラノCC」や「オバジ(Obagi)」といったスキンケア製品で高い支持を集めており、一般消費者からも根強い人気を誇る優良企業です。

業績面では順調に売上を伸ばしている一方、再生医療への積極投資が利益面での重荷となっており、株価は最高値から半値程度と軟調に推移しています。

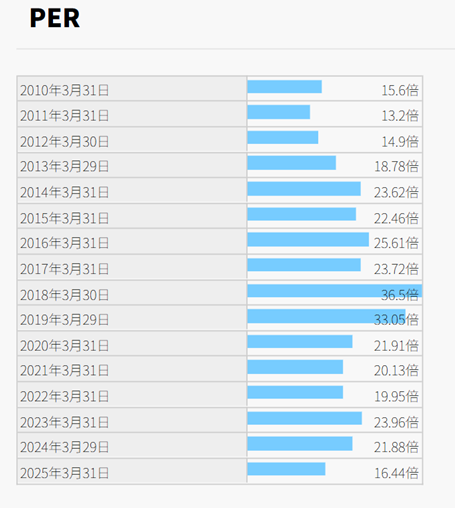

しかし、PERベースでは過去10年来の割安水準にあることから、同社に投資妙味があるのかを改めて検討してみました。

事業内容

ロート製薬は、一般用医薬品の目薬で世界トップシェアを誇ります。また、スキンケア分野では「肌研(ハダラボ)」シリーズの成長が著しく、同社の収益柱に成長しています。

海外展開にも積極的で、東南アジアや欧州でのスキンケア製品の浸透が進んでいます。国内市場ではスキンケア事業が堅調に推移する一方、前期は円安効果の剥落や国内製薬子会社の赤字が収益を圧迫しました。

新たな注力分野としては、ヘアケアやフェムケアへの展開も進めており、再生医療分野では2030年以降の新薬上市を目指しています。

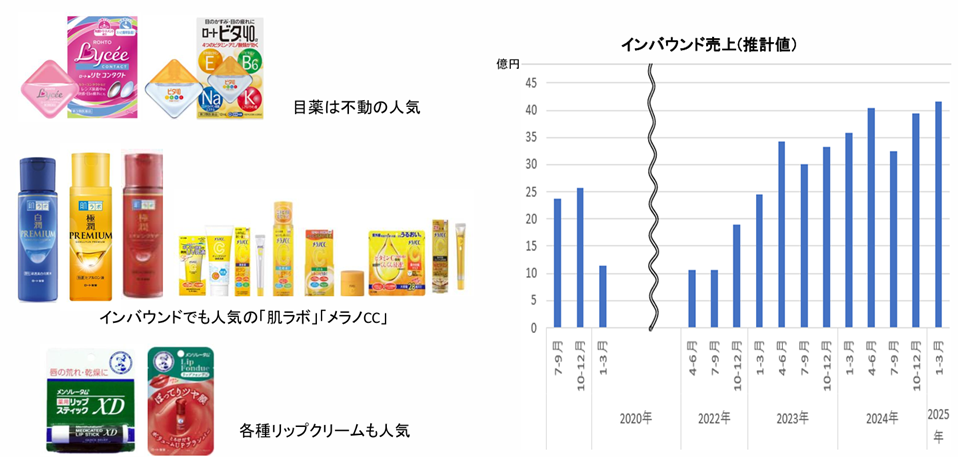

また、同社の製品はインバウンド需要でも高く評価されており、訪日外国人からの支持も厚い点が特徴です。

出典:2025年3月期 決算説明会

業績状況

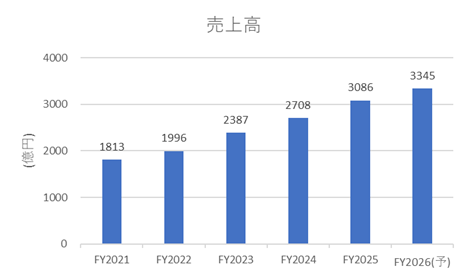

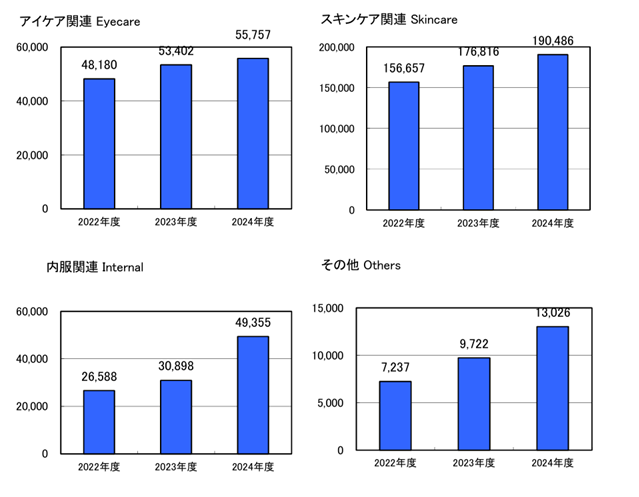

売上高は安定して上昇しており、アイケア・スキンケア・内服関連のすべてのセグメントで増収傾向が続いています。

出典:IR Bank・2025年3月期 決算説明会 補足資料

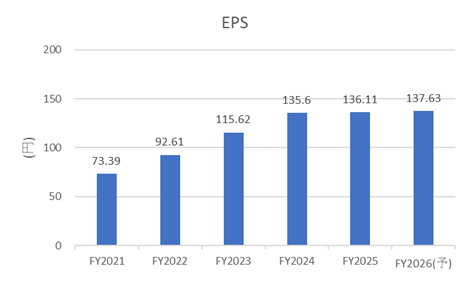

一方で、EPS(1株当たり利益)はやや横ばいが続いています。

出典:IR Bank

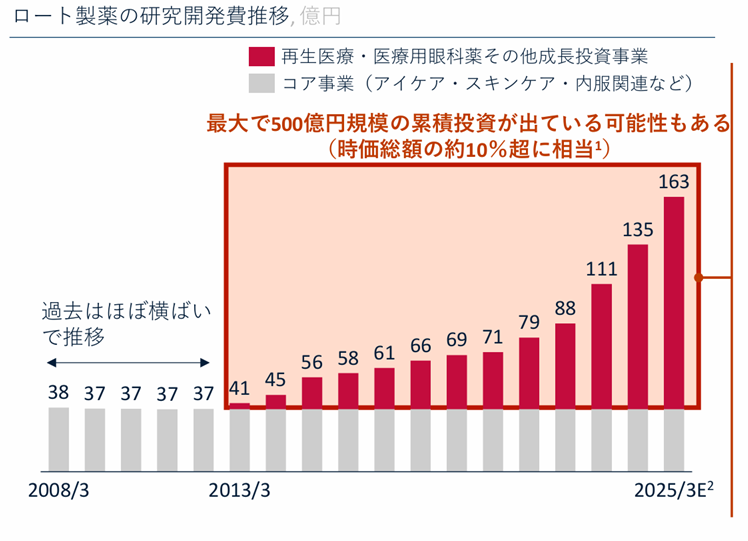

この原因としては、Asset Value Investorsの声明によると、再生医療などの研究開発費の増加に対して、販売価格への転嫁が追いついていないことが影響していると述べています。

Asset Value Investorsは2025年7月現在で保有株数6位の大株主であるアクティブファンドです。

出典:Asset Value Investors

今後の見通し

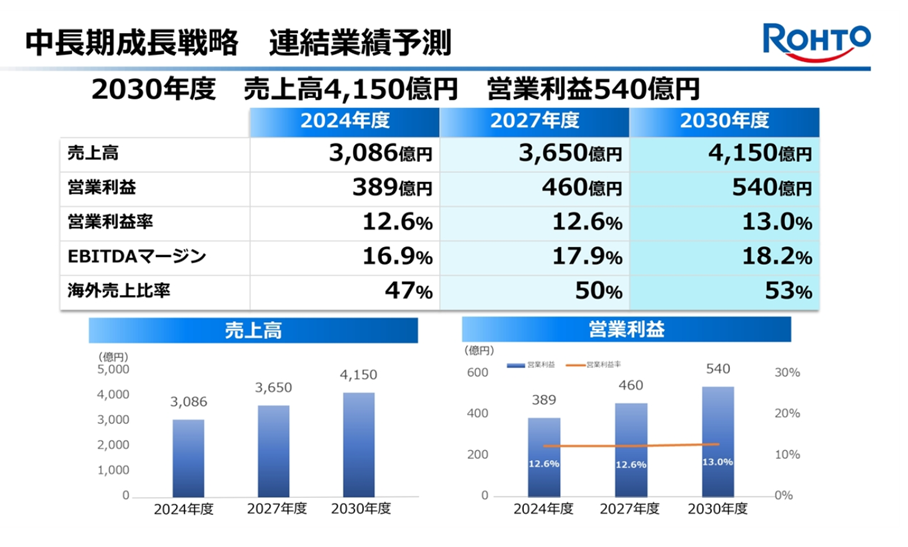

中長期ビジョン「成長戦略2025–2035」では、コア事業であるアイケア・スキンケアの拡大に加え、ヘアケアやフェムケアなどの新領域の成長が掲げられています。

出典:中長期成長戦略 2025-2035

一方で、AVIより再生医療への投資継続による株主価値の棄損が発表されています。

出典:日本経済新聞 英ファンド、ロート製薬に再生医療縮小要求 目薬に集中

ファンダメンタル 楽天証券より(2025年7月3日時点)

- 予想PER:15.17倍

- PBR:1.79倍

- 自己資本比率:約61.56%

- BPS:1,258.48円

- 配当利回り:1.74%

PER的には、ここ10年の中でも割安な水準にあるといえます。

出典:IRbank

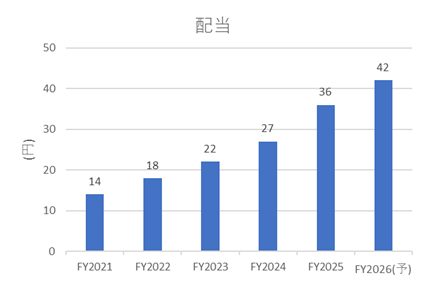

還元方針として、配当性向30%以上、DOE(株主資本配当率)3.5%以上を目標としており、2025年3月期の配当性向は26.4%。今後も安定した増配が期待される水準です。

出典:IR Bank

株主優待について

毎年3月末が基準日となり、株主優待制度が用意されています。

- 100株以上:自社通販サイトで使えるポイント(ココロートパーク)1,500Pt、3年以上の保有で自社製品(3千円分)

- 500株以上:保有期間に関わらず、自社商品詰め合わせなどを贈呈、3年以上の保有でグレードアップ

2025年3月期より、100株保有者に付与されるポイントは500Pt → 1,500Ptに増額され、優待内容はより魅力的になりました。

出典:ロート製薬 IR

ココロートパークでは、自社商品に加えてAppleギフトカードとの交換も可能です。

出典:ココロートパーク

株価推移と今後の注目点

株価は再生医療投資によるコスト増懸念などから、軟調に推移してきました。

出典:YahooFinance

一方、類似事例として、花王(4452)に対して投資ファンドが改革を要求し、株価が持ち直す動きも見られました。ロート製薬も同様に、外部株主からの提言を受けて、資本効率の見直しが進む可能性があります。

今後の決算説明会や株主総会、ファンドからの意見表明などを注視していきたいと考えています。

参考:日本経済新聞「花王に商品数削減など要求 香港投資ファンドのオアシス」

おわりに

ロート製薬は、スキンケアやアイケアといった日常生活に密着した領域で圧倒的なブランド力を誇ります。その一方で、医療領域での挑戦にともなう利益圧迫が株価の重石となっており、市場からは厳しい目も向けられています。

ただ、PER水準では割安感が出ており、外部圧力を受けた企業改革によって株価が再評価される可能性もあるでしょう。

コメント