ローム(6963)は、EV(電気自動車)市場の低迷により業績が落ち込んでいると報じられました。一方リームはEV市場向け製品への投資を継続しており、長期的な回復を見込んだ場合には、現在の株価水準での投資妙味があるか考察しました。

決算:ローム純利益99.5%減の2億円 4〜12月、EV半導体不振 – 日本経済新聞

事業内容

ロームは、以下に示すようにLSIや半導体素子、モジュール製品を主軸として展開しており、その中でも自動車向けの比率が全体の約過半を占めています。このことから、自動車向け市況の影響を受けやすい構造となっています。

1. パワーデバイス

- SiC(炭化ケイ素)パワー半導体:EVや産業機器向けに、高効率かつ低損失の特性を持つデバイスであり、特に車載インバータや太陽光発電システムへの採用

- IGBT・MOSFET:エネルギーマネジメントやモーター制御に利用

2. アナログIC

- 電源管理IC(PMIC):スマートフォンやPC、産業機器の省電力化に寄与

- モータードライバIC:車載および産業向けに、高効率かつ低ノイズのモーター制御

3. ディスクリート部品

- ダイオード・トランジスタ:基本的な電子回路に広く使用

- LED製品:高輝度タイプや車載用など、用途に応じた多様な製品を提供

4. モジュール製品

- ワイヤレス通信・電源モジュール:IoT機器向けの通信・電源ソリューションを展開

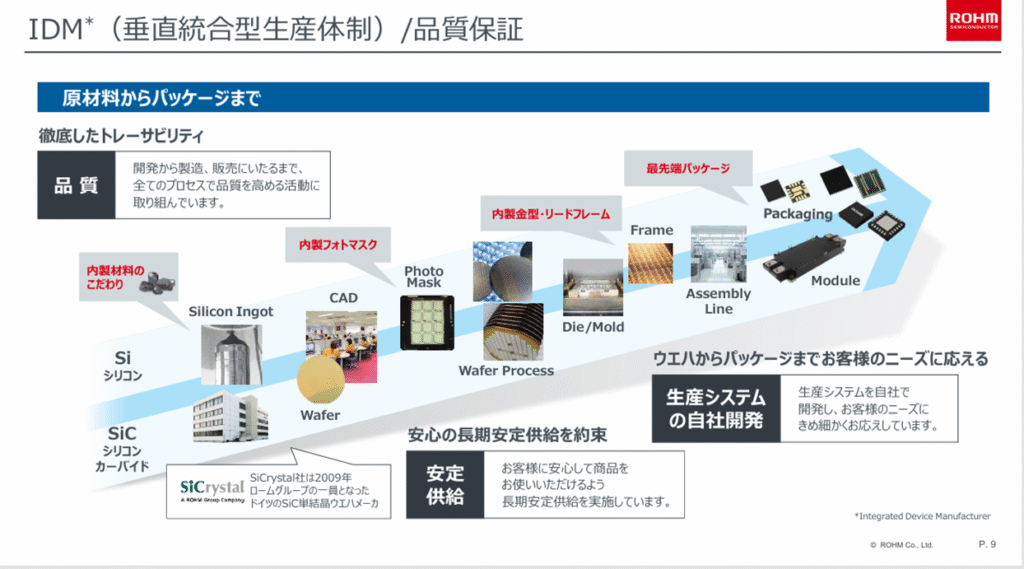

ロームは原材料からパッケージ工程に至るまでを自社で完結する「IDM(垂直統合型生産体制)」を構築していることが特徴です。

*SMBC日興証券株式会社「個人投資家様向け会社説明会」(2024年9月13日)

SiCパワーデバイスへの注力

ロームは特にSiC(炭化ケイ素)パワーデバイスに注力しています。SiCパワーデバイスは、従来のシリコンベースの半導体に比べて高効率な電力変換が可能であり、高効率化や小型・軽量化の観点から大きな優位性があります。今後はこの分野において、旺盛な需要が見込まれています(今後の見通しを後述下さい)。

同社はSiCパワーデバイスの一貫生産体制を整備しており、加えて8インチ基板での生産にも対応していることから、競争力の強化を進めています。

実装面積52%低減…ロームが高出力SiCモジュール開発、売上高100億円へ|ニュースイッチ by 日刊工業新聞社

*SMBC日興証券株式会社「個人投資家様向け会社説明会」(2024年9月13日)

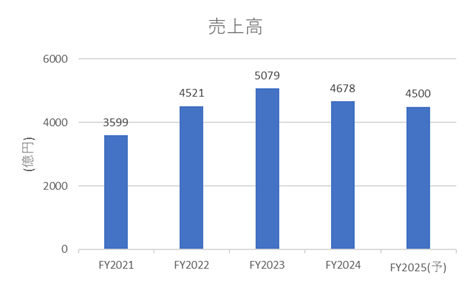

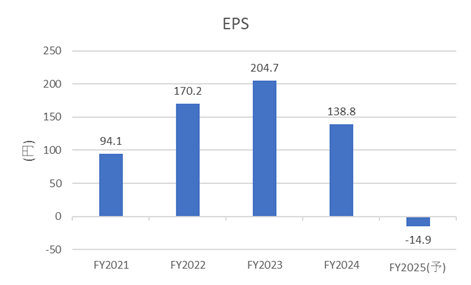

業績状況

ロームの2025年3月期通期業績予想は売上高:4,500億円、営業損益:マイナス150億円(12年ぶりの赤字転落見込み)となっています

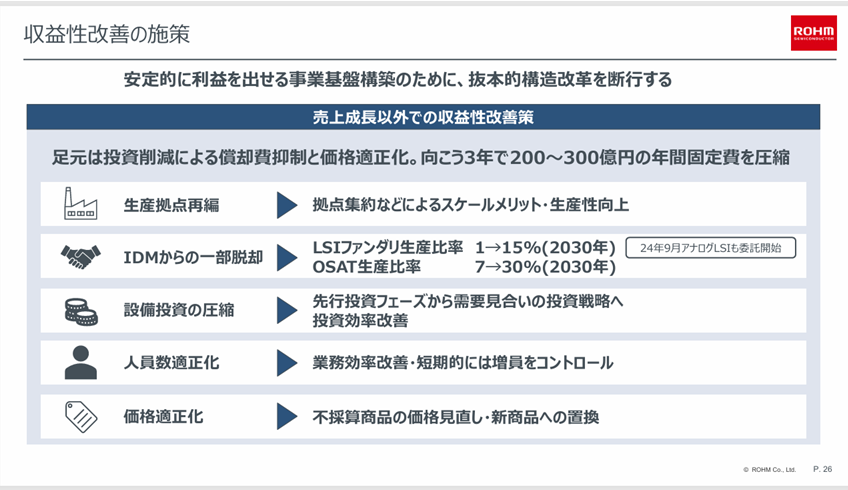

この業績悪化の背景には、EV市場の成長鈍化や自動車メーカーの減産、さらには産業機器市場における在庫調整の長期化が挙げられます。加えて、SiCパワーデバイスへの積極投資による固定費の増加も、利益を圧迫する要因となっています。

出典:IR Bankより作成

今後の見通し

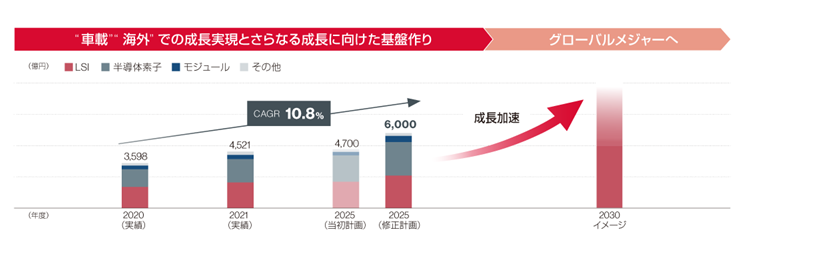

ロームは2021年度から2025年度までの中期経営計画「MOVING FORWARD to 2025」において、「自動車」と「海外」における成長を柱とし、2030年にはグローバルメジャーとなることを目指しています。中でも、SiCパワーデバイスの世界シェア拡大を中長期的な戦略の中核に据えています。

*中期経営計画およびFY2024上半期決算資料

さらに、デンソーや東芝との協業、ならびに工場の集約などを通じて、コスト構造の最適化を図ることで業績回復を目指しています。

*中期経営計画およびFY2024上半期決算資料

ファンダメンタル分析(2025年5月2日時点)

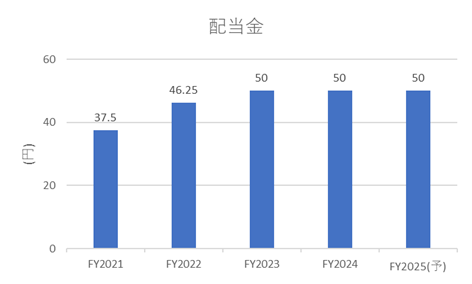

- PER:9.53倍 / PBR:0.53倍 / 配当利回り:3.78% / 自己資本比率:65.31%

ロームはもともと財務の安定性に定評のある企業ですが、近年は自己資本比率がやや低下傾向にある点には注意が必要です。その一方で、PBRは約0.5倍と非常に割安であり、バリュエーション面では魅力的です。

なお、配当は前期水準を維持していますが、業績動向を踏まえると減配リスクについても織り込んでおく必要がありそうです。

出典:IR Bankより作成

株主優待について(2025年5月2日時点)

現在、株主優待制度は導入されていません。

投資スタンスと今後の注目点

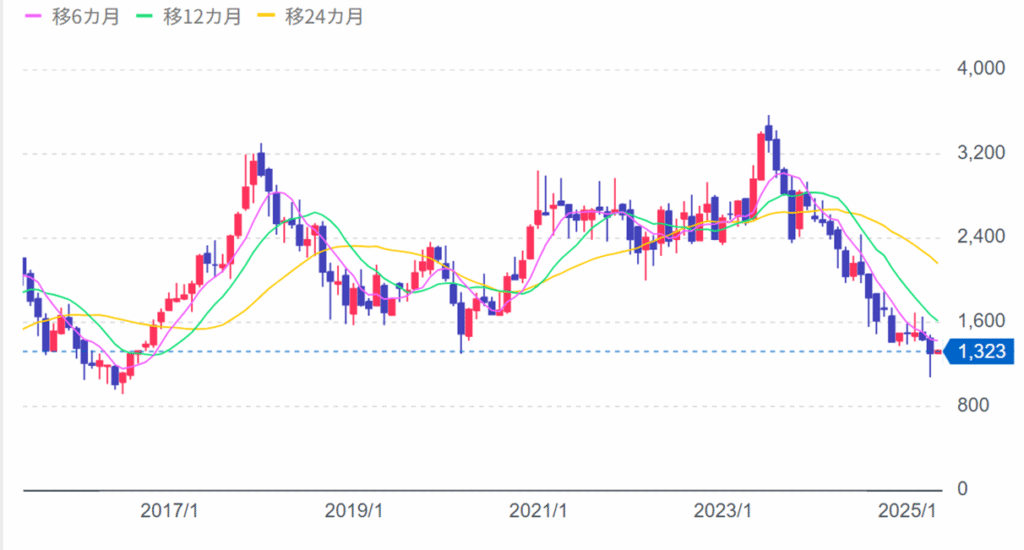

私自身としては、EV市場の不振によって業績が一時的に落ち込んでいる現状において、回復の兆しが見え始めた段階で投資を検討したいと考えています。そのためにも、今後の四半期決算に注目し、関連銘柄も含めて継続的なウォッチを行ってまいります。

*yahoo financeより

最後までお読みいただき、ありがとうございました。

コメント