前回、「安全率」の高い割安株をスクリーニングした結果、非常に高スコアを記録した銘柄のひとつが三光合成(7888)でした。

▶︎ 前回記事:「安全率から見る割安株|55社のざっくり分析まとめ」

安全率から見る割安株|55社のざっくり分析まとめ | やまけいの株日記

今回は、この三光合成にフォーカスして、割安性・成長性の両面からその投資妙味を探っていきます。

■ 会社概要と事業内容

三光合成株式会社は、自動車の内外装部品を中心に、樹脂製品の設計・金型製作・成形・組立までを一貫して手がけるメーカーです。

空調機器分野も展開しており、インドや北米での拠点拡充が進んでいます。こうしたグローバル展開とともに、業績は好調に推移しています。

■ 業績動向とセグメント分析

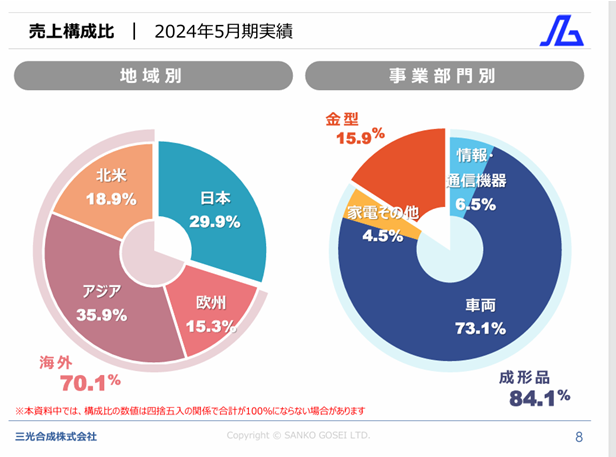

売上の地域別構成はバランスが取れていますが、車両向け売上が全体の7割以上を占めており、マクロ経済や自動車市場の動向に左右されやすい点には注意が必要です。

一方で、自動車分野においては以下のような中長期的な追い風も存在しています。

- EV・HEV・ピュアエンジン車の種類が増加しており、部品点数が増加

- 内燃機関の高温部でも鉄から樹脂への置き換えが進んでいる、樹脂部品の点数が増加

これらの背景を踏まえると、三光合成の技術・製品は引き続き需要が見込める分野に位置しているといえそうです。

■ ファンダメンタルと収益性

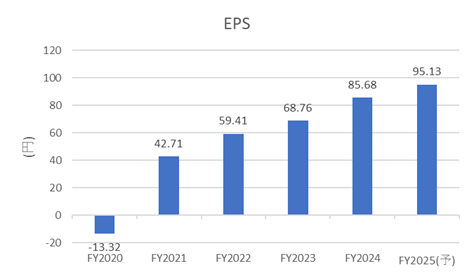

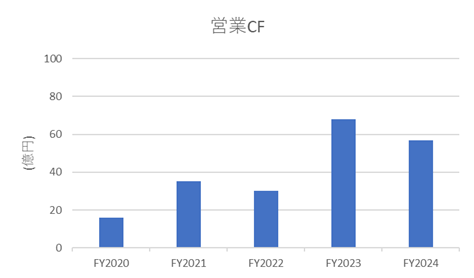

EPS(1株あたり利益)・営業キャッシュフローは右肩上がりで推移しており、

業績の安定成長が見られます。

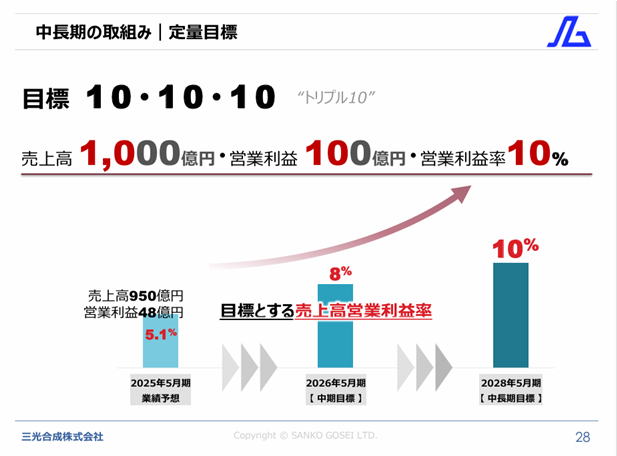

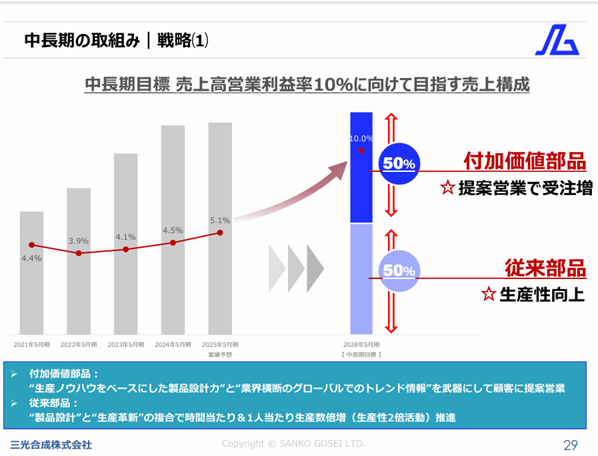

ただし、営業利益率は4〜5%台とやや低め。現在は高付加価値製品へのシフトを進めており、この転換が成功するかが今後の注目点です。

■ 株価の動きと今後の見通し

ここ2年間の株価はおおむねボックス圏で推移しており、直近ではトランプ関税などによる自動車セクター全体への懸念から下落傾向にありました。

ただし、足元では反転の兆しもあり、下値は限定的と考えられます。ファンダメンタルや増配傾向を考慮すると、現在の株価は割安圏内と見ることができそうです。

■ 指標まとめ(2025年4月18日時点・楽天証券より)

- PER:6.67倍/PBR:0.58倍/配当利回り:3.5%/自己資本比率:39.92%

自動車部品業界のPBRはおおよそ0.8倍が目安とされる中で、三光合成の0.58倍という水準は、市場から過小評価されている可能性が高いと見られます。

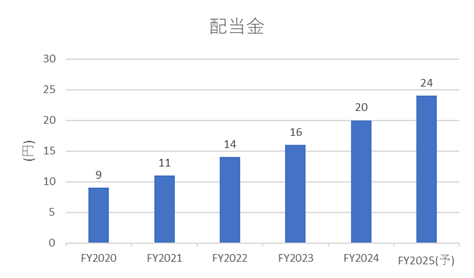

加えて、ここ数年は連続増配が続いており、安値のうちに仕込んでおくことで、将来的に高い配当利回りを享受できる可能性もあります。

■ まとめ

三光合成(7888)は、割安性に加えて、今後の事業展開や配当政策の観点からも注目度の高い銘柄だと感じました。

もちろん、利益率の改善や高付加価値路線への移行が成功するかどうかなど、引き続きチェックが必要なポイントはあります。

ここまでお読みいただきありがとうございました!

コメント