はじめに

大手不動産銘柄は、昨今の金利上昇を受けてやや逆風にさらされています。一方で、インフレによる地価上昇の恩恵を受けている側面もあることから、住友不動産(8830)に投資妙味があるかどうかを考察しました。

事業内容(四季報より)

総合不動産大手の一角であり、東京を中心にオフィスビルやマンションの開発を手がけています。

主力のビル賃貸事業では空室率が低水準で推移しており、賃料上昇により収益が拡大しています。仲介事業も堅調で、営業増益が続いています。

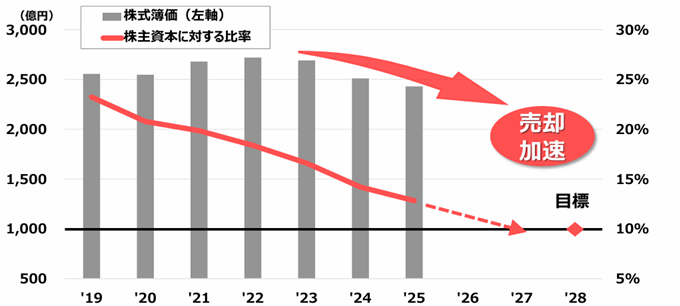

株式売却益も寄与し、最高純利益を更新しており、今後は、2034年度までに政策保有株を含む有価証券約4,000億円の縮減を目指しています。

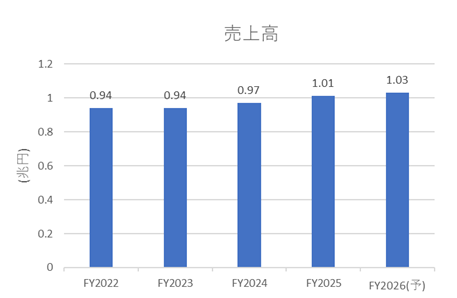

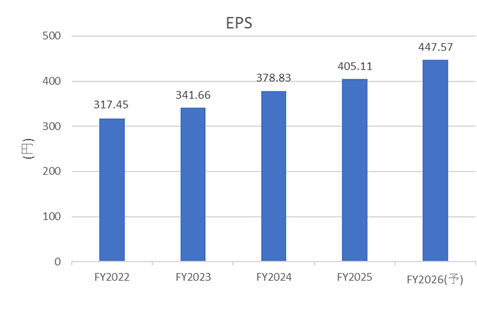

業績状況

主力の賃貸セグメントが業績を牽引しており、全体として増収増益傾向を維持しています。近年は売上高の伸びは緩やかですが、EPSは右肩上がりで推移しています。

今後の見通し

同社は今後10年以内に経常利益4,000億円を目標に掲げています。現時点で3,000億円に到達しており、今後は東京に加え、インド・ムンバイへの積極投資を進める方針です。希少性の高いプライム資産を積み上げる一方で、プライム以外の資産については見直しを進めています。

出典:第十次中期経営計画(2026年3月期~2028年3月期)

また、政策保有株の削減を進めることで、成長投資や金利上昇に伴う負担の補填に充てる方針です。

出典:第十次中期経営計画(2026年3月期~2028年3月期)

ファンダメンタル(2025年10月14日 楽天証券より)

- PER:14.64倍

- PBR:1.41倍

- 予想配当利回り:1.07%

- 自己資本比率:32.25%

楽天証券の記事によると、実質PBRは0.58倍(2025年10月1日時点)とされており、買収価値と比較して大幅に割安とみられています。

参考資料:トクシル

「不動産ブーム再来?安田倉庫、住友不動産など実質PBR0.8倍以下の最高益“含み資産株”12銘柄」

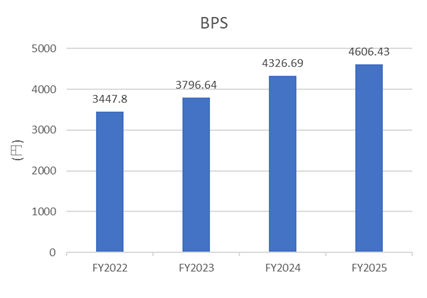

BPSも年々着実に積み上がっています。

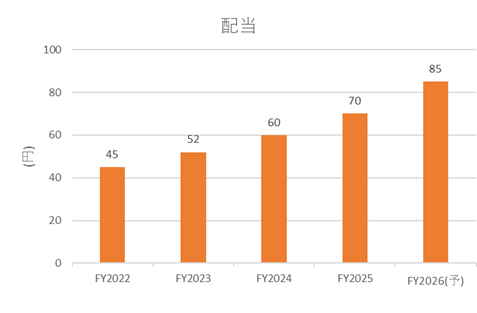

現状の配当利回りは1%程度と高くはありませんが、近年は継続的に増配を実施しています。配当性向35%を目安として増配を続ける方針であり、長期的には利回り向上が期待されます。

株主優待について

2025年10月現在、株主優待制度は設けられていません。

株価推移と今後の注目点

同社にはアクティビストも参入しており、株主価値向上への機運が高まりつつあります。

参考資料:Bloomberg

「エリオットが住友不動産の株取得を打診、持ち合い先企業に ― 関係者」

株価は一時7,000円を超えましたが、市場全体の不安定さもあり、今後の動向が注視されます。

出典:Yahoo!ファイナンス

ここまでお読みいただき、ありがとうございました。

コメント