はじめに

信越化学工業(4063)は、塩化ビニル樹脂および半導体ウエハにおいて世界首位級の地位を有し、国内製造業を代表する企業です。しかし近年は市場環境の低迷により、株価は最高値から半値程度まで大幅に調整しています。

従来は株主還元に消極的でしたが、2025年4月には大規模な自社株買いや資本効率改善の施策を打ち出すなど、経営方針の転換が見られます。

参考資料: 日本経済新聞「信越化学、自社株買い5000億円 関税影響『すべて価格転嫁』

足元ではバリュエーション面でも割安感が意識されていることから、同社の投資妙味について考察しました。

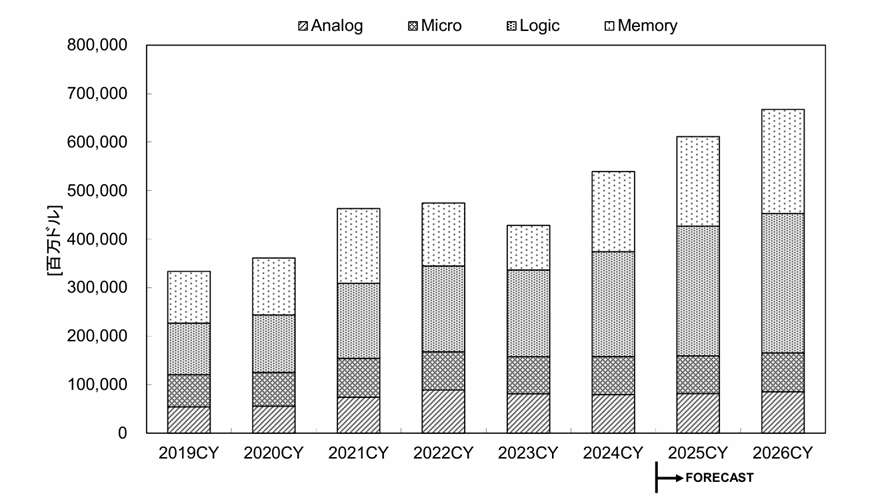

出典: JEITA

事業内容

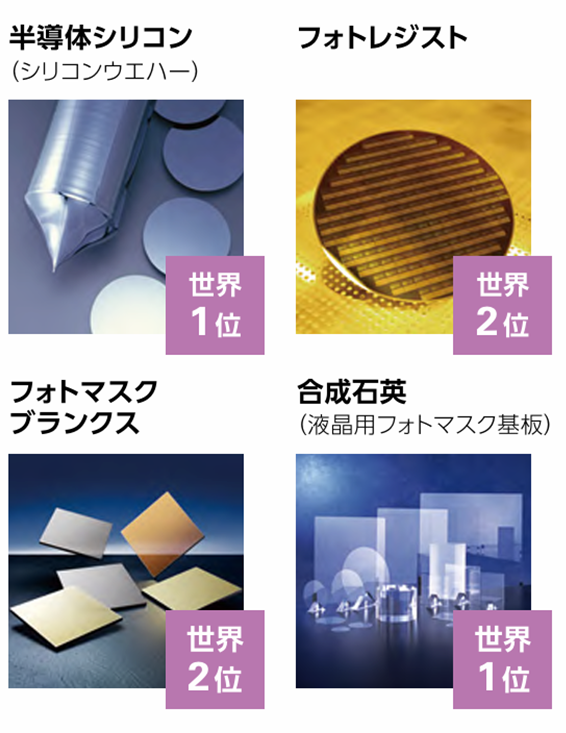

信越化学は、住宅向け配管などに用いる塩化ビニル樹脂と、半導体シリコンウエハが成長ドライバーとなっています。

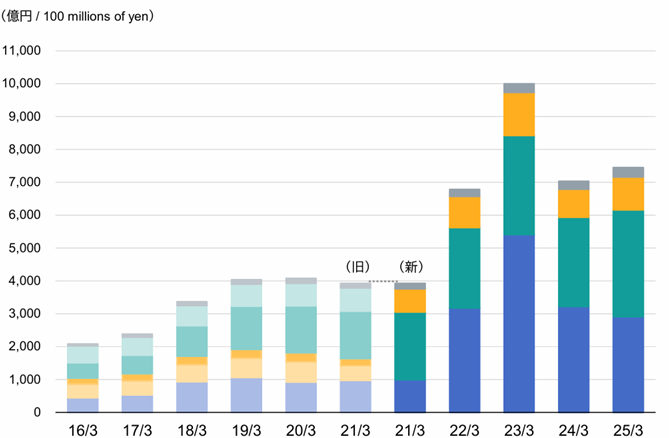

出典: 2025年3月期決算 業績概要

青: 生活環境基盤材料(塩ビ・化成品)、緑: 電子材料(半導体シリコン)に相当

塩化ビニル事業に関しては、主力市場である北米の住宅着工が伸び悩んでおり、グローバルでも中国からの安価な競合製品の台頭により厳しい状況が続いています。

ただし、同社は北米需要の約8割を現地生産で賄っていることに加え、関税の影響で他国から北米への輸出が難しい状況を加味すると、北米の金利動向や政策次第で住宅着工件数が増加すれば、高い参入障壁を背景に競争優位を確立できる可能性があります。

参考資料:

・Bloomberg トランプ米大統領、住宅売却益へのキャピタルゲイン課税撤廃を検討-・市場活性化が狙い、「FRBが金利を下げればこれをやる必要はない」-

一方、半導体ウエハについては、AI関連分野は堅調ですが、それ以外のデバイス向けは依然として低迷しており、底打ちが待たれる局面です。

今後の見通しとしては、先端半導体向けウエハは品質面で高い難易度が求められるため、高シェアと技術力を有する同社にとっては追い風になると考えられます。

また、近年注目が集まる半導体後工程への製造装置にも注力しています。

参考資料:信越化学、後工程半導体パッケージ基板製造装置と新工法を開発

ファンダメンタル(2025年8月29日 楽天証券より)

- PER:16.30倍

- PBR:1.92倍

- 予想配当利回り:2.33%

- 自己資本比率:82.61%

同社は現預金を1.6兆円以上には積み上げない方針を示し、2026年4月までに2億株(発行済株式数の10%)、上限5,000億円の大規模な自社株買いを実施予定となり、ROE改善を目指しています。

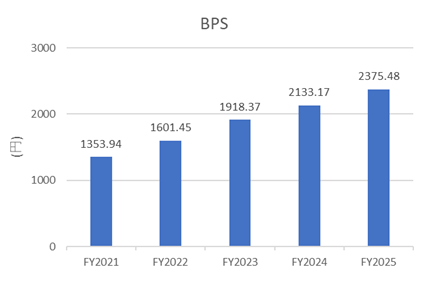

BPS(1株あたり純資産)は過去5年で約2倍に拡大しました。自社株買いを中心とした株主還元を進めている一方で、配当利回りは横ばい傾向にあります。

株主優待について

2025年8月時点において、株主優待制度は設けられていません。

株価推移と今後の注目点

2024年には天井圏を示唆するダブルトップを形成し、株価は最大で半値まで下落しました。しかし2025年4月の関税ショック以降は持ち直しの動きを見せています。今後は半導体業界の成長動向、米国住宅市場の回復、さらにはグローバルな塩ビ価格の推移が注目点となります。

出典: Yahoo!ファイナンス

ここまでお読みいただき、ありがとうございました。

コメント