2025年4月24日、日経新聞や北海道新聞など各メディアにて、北海道電力 泊原子力発電所3号機の再稼働に向けた動きが報じられました。

原子力規制委員会は、後志管内泊村に立地する泊原発3号機について、新規制基準に適合しているとする審査書案を4月30日にも了承する方針を固めたと伝えられています。これにより、泊原発3号機は「事実上の審査合格」となり、再稼働に向けた大きな一歩となる見通しです。

北海道の電力需要は今後も拡大の兆し

北海道では、冷涼な気候を活かしたデータセンターの集積が進んでいます。さくらインターネットやソフトバンクといった国内大手の情報通信企業も既に進出しており、電力需要は中長期的に拡大すると見込まれます。

特に注目すべきポイントは以下の3点です:

- 冷却コストが低い:冷涼な気候により、サーバー運用に欠かせない冷却コストを大幅に抑えることが可能です。

- 再生可能エネルギー・原子力との相性:再エネや原発など、カーボンニュートラルな電源構成を活かしやすい地域性があります。

- 国際通信のハブ化:北海道を起点とした光海底ケーブル整備が構想されており、将来的には北米・欧州とのデータ通信を担うグローバル拠点になる可能性があります。

このような背景を踏まえ、北海道電力に投資妙味があるのかを、事業内容やファンダメンタルから分析しました。

事業内容(四季報より要約)

- 主力は原子力と石炭火力。特に冬季の需要ピークに強い構造を持つ。

- 停止中の泊原発1〜3号機の再稼働を目指しており、安全対策投資が本格化。

- 港湾の新設など設備投資額は膨らみ、総額は5150億円を上振れ見通し。

- PBRの改善を意識した資本政策の見直しを進行中で、2024年度中に数値目標を発表予定。

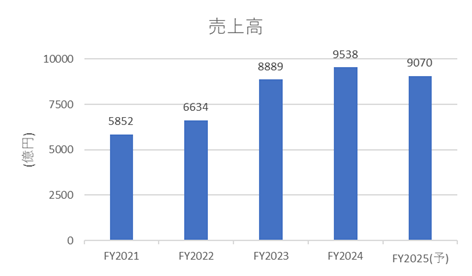

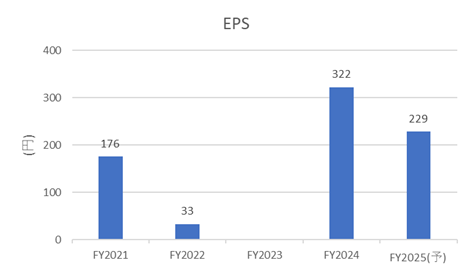

業績動向と今後の見通し

売上高は右肩上がりの傾向であるものの、期ずれ差益の影響等で、EPSは安定感に乏しい傾向がみられます。今後、原発稼働までは追加コストの可能性も考えられます。

*irbankより

北海道電力グループが発表した「経営ビジョン2035」によれば、データセンター需要や地域開発に伴い、中長期的に安定した増収が見込まれるとしています。

出典:ほくでんグループ 経営ビジョン2035(アナリスト・機関投資家向け説明会資料/2025年4月2日開催)

ファンダメンタル分析(2025年4月24日時点|楽天証券より)

- PER:2.07倍 / PBR:0.49倍 / 配当利回り:3.07% / 自己資本比率:14.91%

他の電力株と同様、北海道電力もPER/PBRが非常に割安な水準に位置しています。ただし、自己資本比率が低く、将来的な増資リスクには留意が必要です。

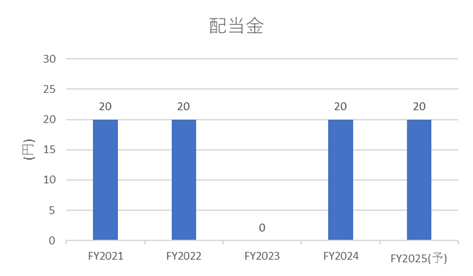

また、DOE(配当性向)2%を掲げていますが、これは日本企業における一般的な水準といえるでしょう。近年の配当は横ばいまたは無配の年もあり、原発の再稼働や業績改善による増配の有無が今後の注目点と考えられます。

株主優待について

2025年4月24日時点では、北海道電力に株主優待制度は設けられていません

ここまでお読みいただきありがとうございました。

コメント