四季報を読む中で、日揮HD(1963)は黒字復帰による業績回復が期待できるのではないかと考えました。そこで今回は、日揮HDの投資メリットについて考察いたします。

日揮HDの事業内容(四季報より)

日揮HDは総合エンジニアリング企業として国内首位の地位を確立しております。海外ではLNGや発電などのプラント建設を手がけており、近年は再生可能エネルギーや水素関連事業にも注力しています。

プラントエンジニアリングの大手であり、競合には千代田化工建設株式会社や東洋エンジニアリング株式会社などが挙げられます。

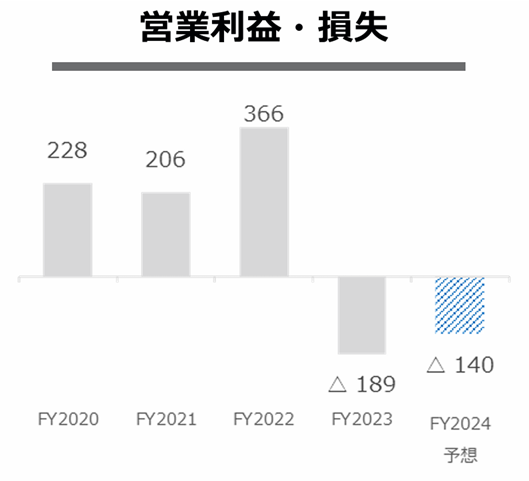

業績状況

直近の2025年第3四半期決算時点では、以下の要因により通期業績予想が黒字から赤字へと下方修正され、2期連続の赤字が見込まれております。

- 台湾LNGターミナル:一部建設用地の引き渡し遅延 ・サウジアラビア2案件:サブコントラクターの財務的困難

- カナダLNG:建設工事作業員の追加動員

- 新規プロジェクトの受注時期遅れに伴う不稼働費用負担

※単位は億円

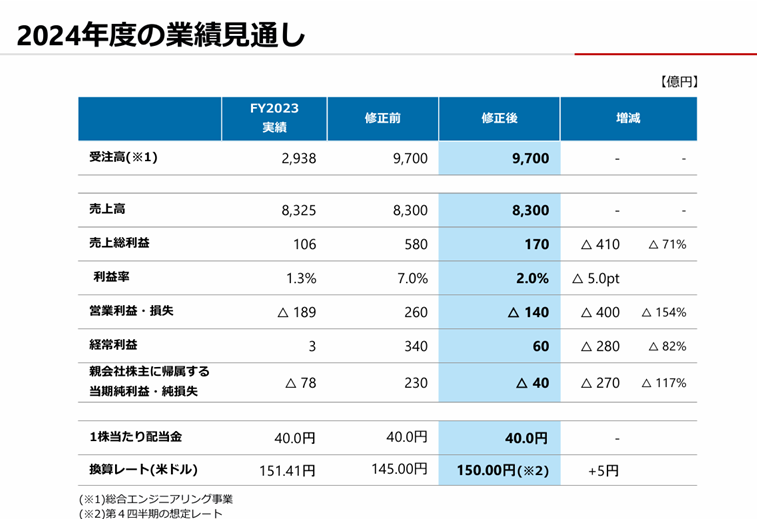

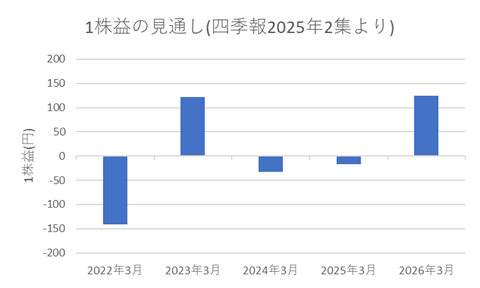

今後の見通し

直近の2025年第3四半期決算時点では、来期の見通しについての言及はなく、次回の決算発表に注目すべきと考えております。

参考までに、四季報によると2026年度には黒字転換が見込まれております。

ファンダメンタル(2025年4月3日 楽天証券より)

PER:-倍 PBR:0.71倍 配当利回り:3.55% 自己資本比率:45.2%

配当利回りは比較的高水準にあり、年間配当下限を40円に設定していることから、安定した配当が期待できます。

その他(株主優待)

株主優待は実施しておりません。

株価動向

株価の動向は、右肩上がりというよりもボラティリティの高い推移を示しております。 コロナ禍においても約700円程度で下げ止まっていることから、その水準までは下落余地があるものの、長期的には回復が期待できると考えております。

ここまでお読み頂きありがとうございました。

コメント