はじめに

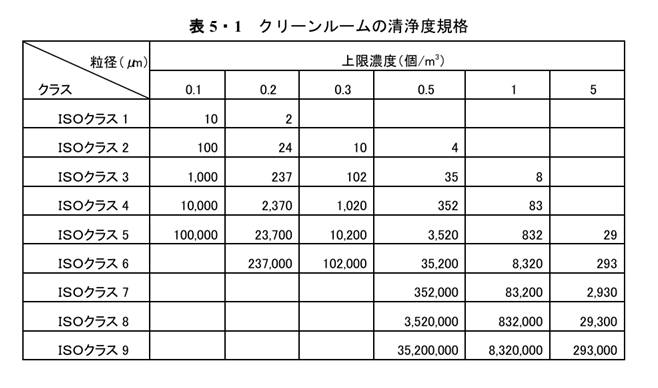

近年、半導体はデバイスの微細化に伴い、集積回路の高集積化・高性能化が進展してきました。微細化が進むごとに、クリーンルームの清浄度管理は一段と厳格化され、より高度な洗浄度が求められています。

出典:電子情報通信学会「知識ベース」 © 電子情報通信学会 2019

半導体材料・部品の製造工程においても、従来以上に高い清浄度が必要とされています。また、半導体需要が堅調に推移していること、EVやバイオなどの様々な業種から、クリーンルームの需要は今後も増加すると見込まれます。

そのような中で、日本で唯一のクリーンエアーシステム専業メーカーである 日本エアーテック(6291) に投資妙味があるかを考察しました。

事業内容(四季報より)

日本エアーテックは、クリーンルームおよび関連機器を手掛ける専業メーカーです。主な需要先は電子・バイオ分野です。

半導体関連は補助金を追い風に需要が拡大しており、食品や製薬向けも堅調です。一方で、EV関連はやや軟化傾向にあります。

工事案件では前期に前倒しされた案件が多く、人件費や償却負担が重く営業利益は停滞しています。受取配当金の減少もあり、全体の利益面にはやや課題が残ります。

出典:日本エアーテックHP

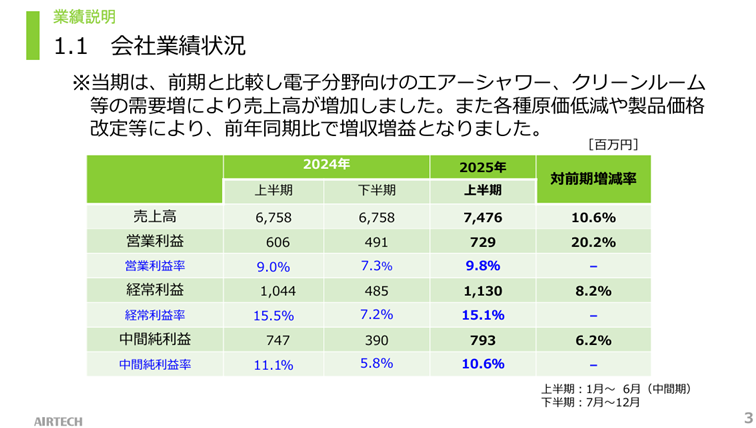

業績状況

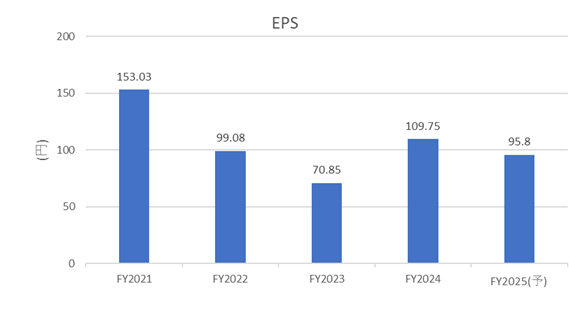

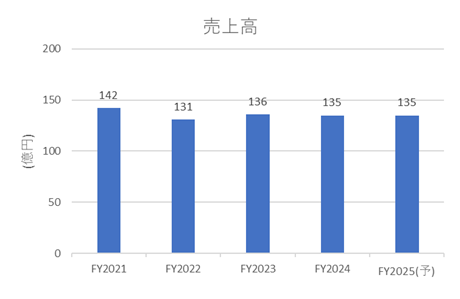

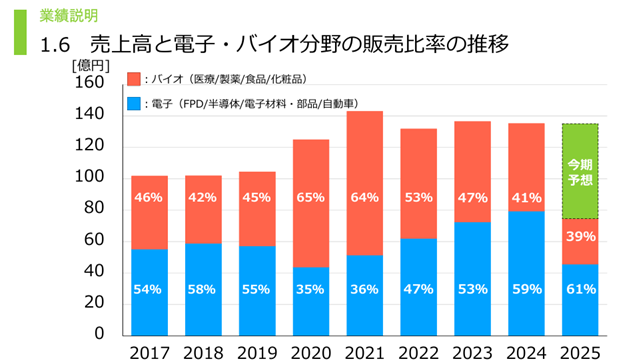

EPS・売上高はいずれも近年は横ばい傾向で推移しています。FY2021においては、新型コロナ禍における感染症対策製品の需要拡大が業績を押し上げましたがその後一服。

近年は半導体やEVなどの電子分野の業績寄与が大きくなっています。

出典:IRbank

FY2025上半期は、売上高が前年比10.6%増、営業利益が20.2%増と堅調に推移しました。

上方修正の可能性も十分期待できる一方で、トランプ関税の影響による顧客の設備投資先送りが懸念され、2025年8月時点の中間決算においては保守的な予想となっています。

出典:2025年12月期第2四半期(中間期)決算説明資料

今後の見通し

PBRは現在0.84倍と1倍を下回っており、ROE・PERの改善とともに、成長投資および株主還元の強化によりPBRの向上を目指しています。

半導体事業向けの需要取り込みに加え、EV関連需要の拡大が期待されます。ただし、足元ではEV需要がやや軟化しており、今後の動向を注視する必要があります。

出典: 2025年12月期第2四半期(中間期)決算説明資料

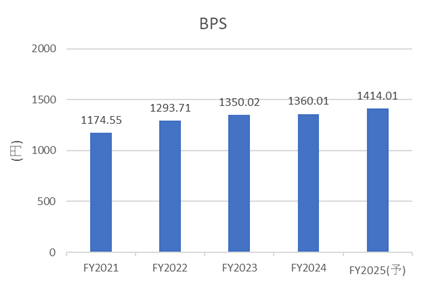

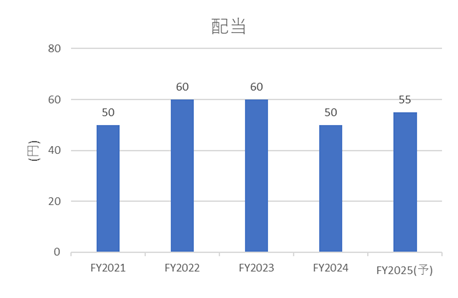

ファンダメンタル(2025年8月22日 楽天証券より)

- PER:10.83倍

- PBR:0.84倍

- BPS:1,442.21円

- 予想配当利回り:4.19%

- 自己資本比率:77.25%

BPSは年々積み上がっており、配当性向は約40%であるため、今後も増配の可能性が期待されます。

株主優待について

2025年8月現在、株主優待は実施されていません。

株価推移と今後の注目点

株価は直近の決算を受けて大きく上昇しましたが、10年チャートで見ると、2020年前後の高値よりも依然として低い水準に位置しています。

出典:Yahoo!ファイナンス

6か月チャート

10年チャート

ここまでお読みいただきありがとうございました。

コメント