埼玉県八潮市で発生した事故をはじめ、近年はインフラの老朽化に伴う課題が各地で散見されます。こうした状況の中、下水道用ヒューム管などで高いシェアを誇る日本ヒューム(5262)に投資妙味があるか考察しました。

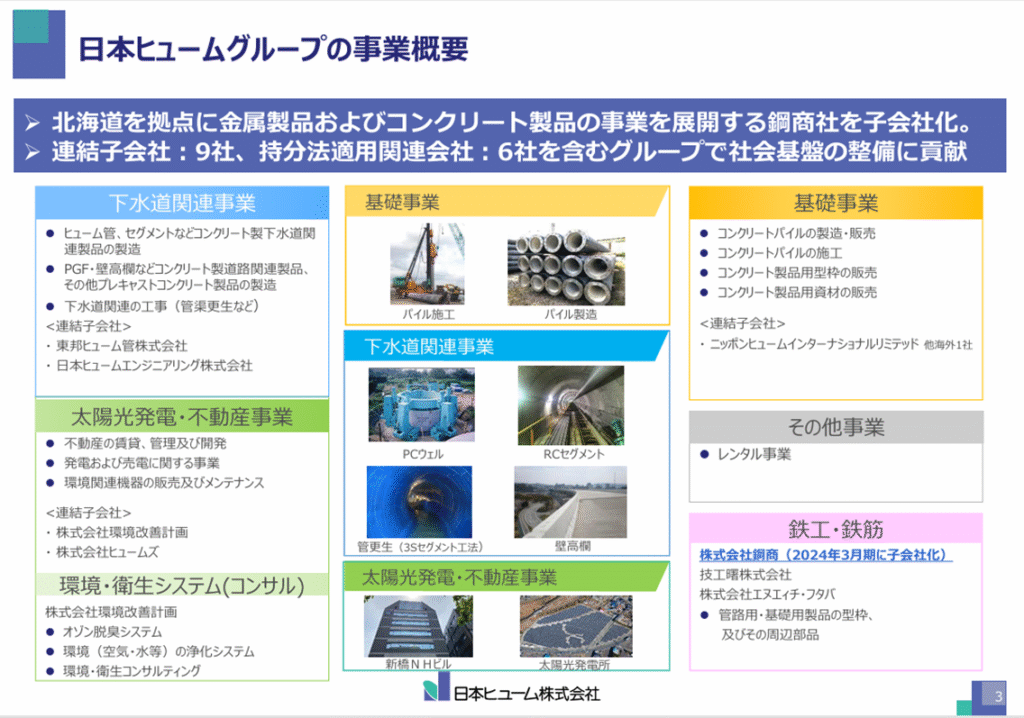

事業内容

日本ヒュームは、下水道向けのヒューム管で国内シェア約2割を占めるほか、コンクリートパイル分野でも大手の一角です。近年はプレキャスト製品の開発・販売に注力しており、発生残土の大幅な削減や工期短縮を可能にする新工法も開発。今後、本格的な受注活動が見込まれています。

また、ICT施工管理システムは、国土交通省の実証実験にも採用されています。

*2024年3月期決算資料より

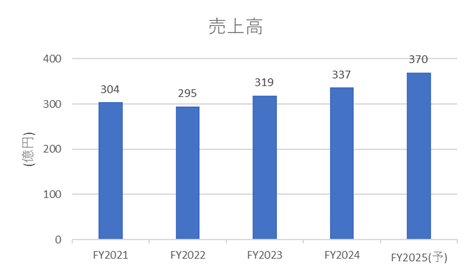

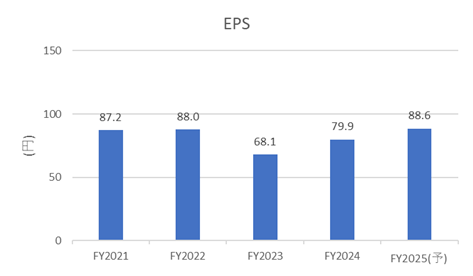

業績動向

売上高は緩やかに増加している一方で、1株あたり利益(EPS)は横ばい傾向にあります。これは、原材料費や人件費の上昇、また競争激化により受注価格の抑制が求められていることが背景にあると考えられます。

なお、後述する「e-CON®」をはじめとした高付加価値製品の拡販が、今後の収益改善に寄与するものと見込まれています。

*irbankより作成

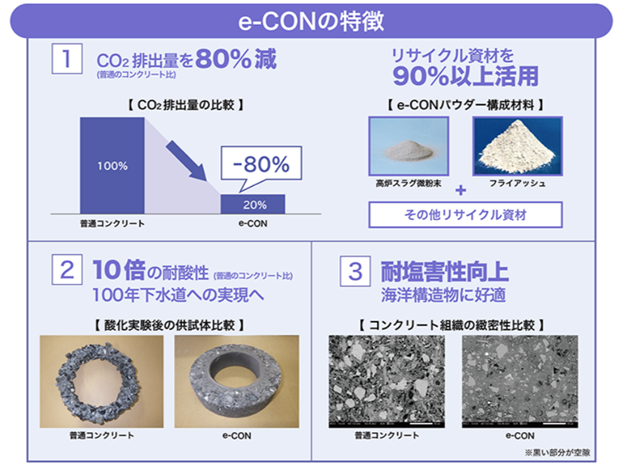

環境対応の取り組み

同社はカーボンニュートラル対応として、環境負荷の低いコンクリート製品の開発にも取り組んでおり、脱炭素社会の実現に向けた姿勢が明確に打ち出されています。

※出典:FY2023〜2027年 中期経営計画より

今後の見通し

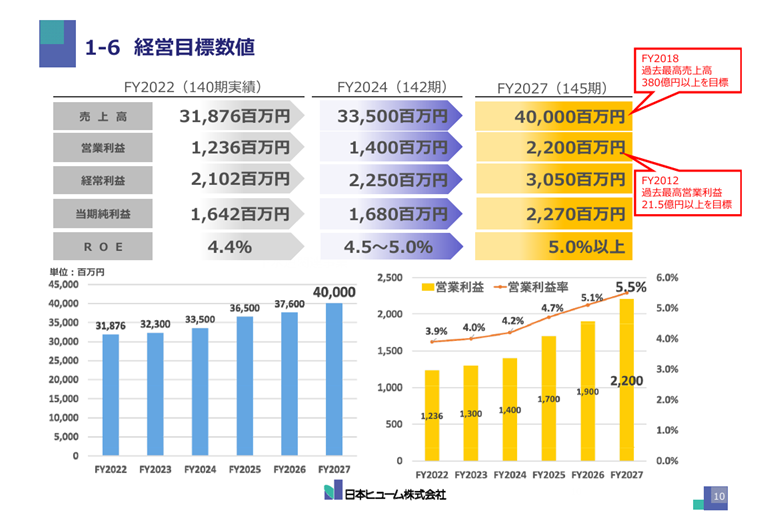

中期経営計画「23-27計画R」によると、FY2027における目標数値として「売上高400億円」「営業利益22億円」が掲げられています。今後は、収益性の向上と環境対応の両立がカギを握るフェーズに入るといえます。

今後の事業戦略について

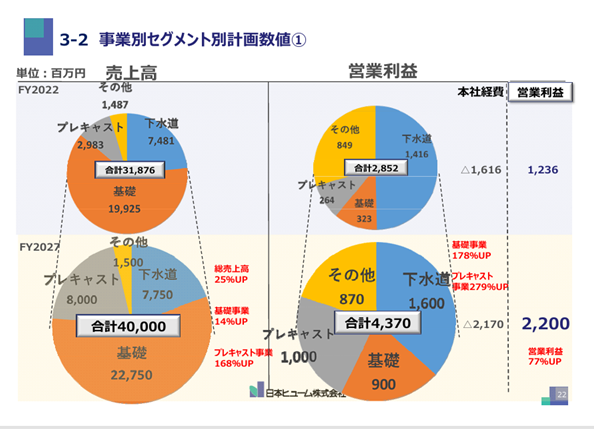

現在の主力事業(基礎・下水道)に加え、戦略分野と位置付けられているプレキャスト製品の成長が顕著です。

- 基礎事業では、環境負荷の低い工法やICT施工の推進。

- 下水道事業においては、ヒューム管国内シェアNo.1の地位を維持しつつ、耐震化やメンテナンスを含めたトータルソリューションの提供を強化。

プレキャスト製品の需要拡大は、建設業界における人手不足や老朽インフラの更新需要を背景に、今後も続くと予想されます。

なお、大林組と共同「擁壁工程を30%短縮する3D造形技術」にも取り組んでいます

擁壁工程を30%短縮、大林組・日本フュームがプレキャスト部材を3D造形|ニュースイッチ by 日刊工業新聞社

ファンダメンタルズ(2025年5月1日時点、楽天証券より)

- PER:23.05倍 / PBR:1.07倍 / 配当利回り:1.36% / 自己資本比率:66.25%

PERが20倍を超えており、PBRも1倍を上回っていることから、割安感は限定的です。一方で、自己資本比率は非常に高く、財務健全性には安心感があります。

成長期待を織り込みにいっている水準とも捉えられます。

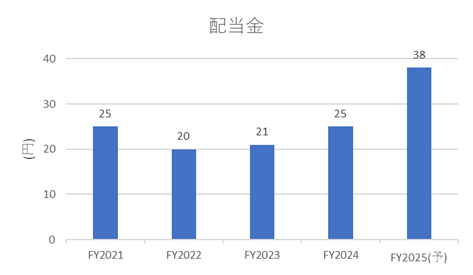

配当・株主還元の方針

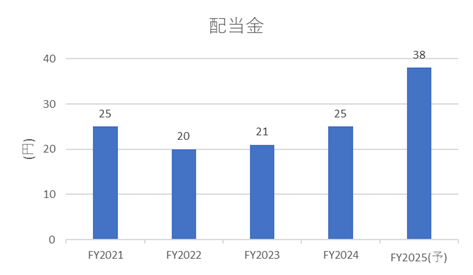

「安定配当の向上」を掲げていますが、具体的な数値目標は開示されていません。

なお、95周年記念配当の実施を加味すると、実質的な減配は行われておらず、株主還元の継続姿勢がうかがえます。

*irbankより作成

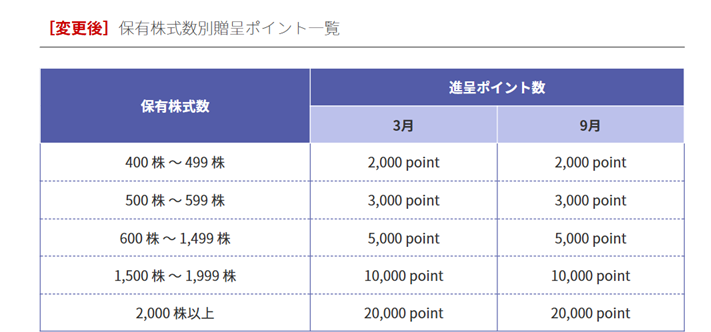

株主優待制度

保有株数に応じて優待ポイントが進呈され、米やブランド牛、スイーツ、電化製品、体験ギフトなど5,000種類以上の中から商品を選ぶことができます。

※優待を受け取るには、9月末・3月末の株主名簿に「同一株主番号で連続2回以上」記載されている必要があります。

ここまでお読み頂きありがとうございました。

コメント