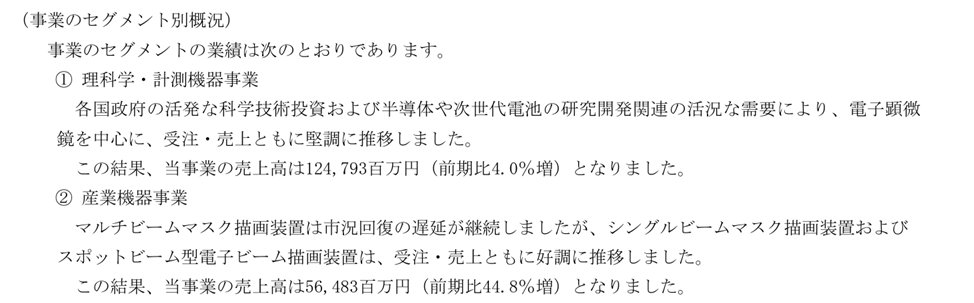

はじめに

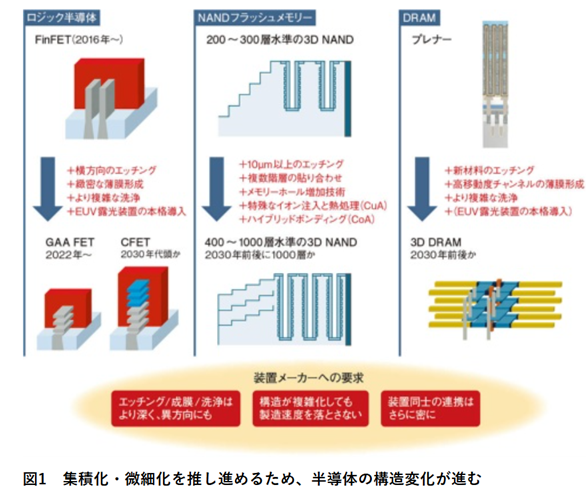

近年、半導体製造はデバイス構造の三次元化に向けて、各社が取り組みを加速させています。

これは、従来のように水平方向へ微細化を進める手法では限界が見えてきていることから、垂直方向へ「積み上げる」集積化への構造転換が進んでいるとされています。

参考:日経クロステック「3次元構造がロジック・NANDに続きDRAMにも、製造に求められる精密さと速度の両立」

このような背景から、研究開発から量産に至るまで、従来以上にデバイス構造の計測ニーズが高まっていると考えられることから、この分野で高い技術力を持ち、電子顕微鏡で世界トップクラスのシェアを誇る日本電子株式会社(6951)への投資妙味について検証しました。

事業内容

日本電子株式会社は、理科学計測機器や半導体関連機器、医用機器などを手がける、日本の精密機器メーカーです。

優れた技術力を背景に、国内外で幅広いビジネスを展開しています。

2024年3月時点で、海外売上高比率は60%を超えており、グローバルな事業展開が特徴です。

同社は以下の事業セグメントを展開しています:

- 理科学計測機器:透過電子顕微鏡(TEM)、走査電子顕微鏡(SEM)、核磁気共鳴装置(NMR)、質量分析装置(MS)など

- 半導体関連機器:電子ビーム描画装置、半導体用電子顕微鏡など

- 産業機器:電子ビーム金属3Dプリンター、成膜関連機器など

- 医用機器:生化学自動分析装置、検体ラックハンドラーなど

出典:同社ホームページより

なお、先端半導体製造に必要なマスク描画装置は、次世代のマルチビーム方式で独占的な地位を築いており、今後の先端分野における需要拡大が期待されています。

業績状況

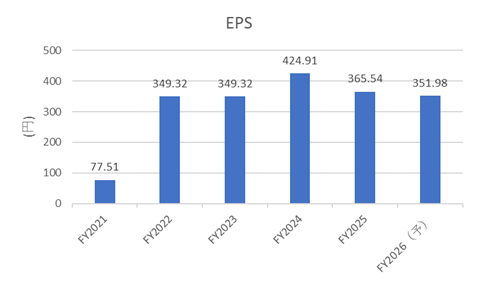

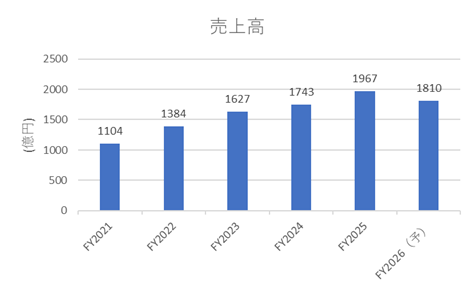

ここ数年、同社は業績を堅調に拡大してきましたが、2026年3月期(FY2026)においては、EPS(1株あたり利益)や売上高の伸びに踊り場的な傾向が見られます。

出典:Irbankを基に作成

これは、先端半導体向けに使用されるマルチビームマスク描画装置が、市況の影響を受けて想定よりも伸び悩んでいることが一因と考えられます。

出典:2025年3月期 決算短信より

今後の見通し

中期経営計画「Evolving Growth 2.0 – A New Horizon –」のもと、同社は2029年度に以下の数値目標を掲げています。

- 売上高:2,250億円

- 営業利益:450億円

- 親会社株主に帰属する当期純利益:338億円(2024年度比 +151億円)

特に注力する分野としては、ニッチなテクノロジーが活用可能な「半導体」「ライフサイエンス」領域を重点成長分野と位置づけ、今後も積極的な展開を進める方針です。

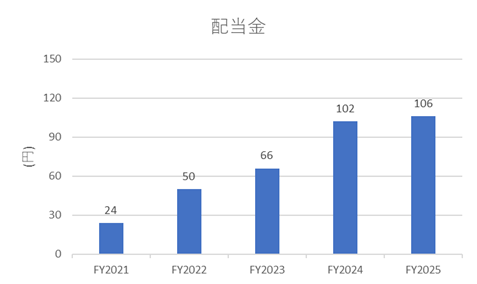

ファンダメンタル(2025年5月19日・楽天証券より)

- PER(株価収益率):約7.61倍

- PBR(株価純資産倍率):0.94倍

- 配当利回り:約2.40%

- 自己資本比率:70.03%

過去数年にわたって大幅な増益基調が続いていましたが、足元ではやや横ばい傾向にあります。

とはいえ、配当利回りも一定水準にあり、業績再拡大を見据えて長期保有するという選択肢も考えられます。

出典:Irbankを基に作成

株主優待について

2025年5月時点では、株主優待制度は実施されていません。

株価推移と今後の注目点

足元では、先端半導体向け市況の調整を受けて、株価も軟調な推移となっています。

出典:Yahoo!ファイナンスより

今後の注目点としては、半導体の微細化・積層化など製造難易度の上昇に伴い、より高精度な製造技術への需要が増加することが挙げられます。

その中で、同社の半導体向け電子顕微鏡や電子ビーム描画装置は、今後さらに重要性を増していくと考えられます。

今後の事業動向と市場環境を踏まえながら、引き続き注目していく価値のある企業といえるでしょう。

ここまでお読みいただきありがとうございました。

コメント