はじめに

東京エレクトロン(8035)は、半導体製造装置で世界第4位の規模を誇る企業です。

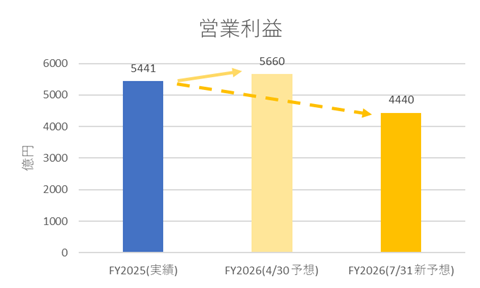

ここ数カ月は、生成AI関連銘柄の好調さを受け、同社株も堅調に推移していましたが、直近では業績見通しを大幅に下方修正したことで、市場に動揺が広がりました。

業績は従来の4%増益予想から一転し、前期比で18%の減益となったほか、配当見通しも618円から485円へと引き下げられました。

これは、顧客である半導体メーカーが投資計画を見直しているほか、生成AI向け広帯域メモリ(HBM)の生産技術や歩留まりが改善されたことにより、製造装置の需要が一時的に弱含んでいるとみられます。

参考:東京エレクトロン株価一時18%安 半導体投資見直し「一時的」に懐疑

一方で、長期的には半導体の市場規模・需要は今後さらに高まる可能性が高いとされており、半導体装置で高いシェアを持つ同社は、中長期的な投資妙味の可能性があります。

事業内容(四季報より)

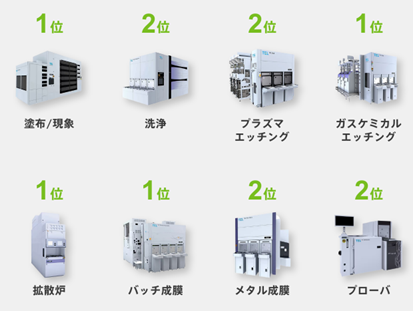

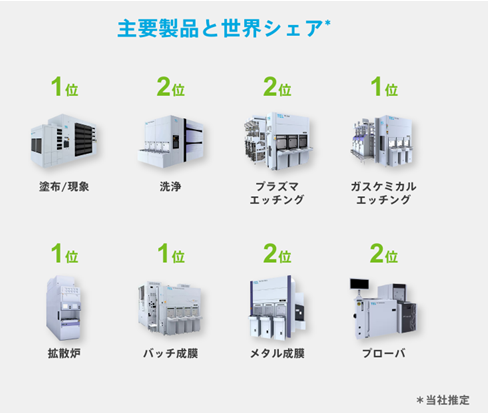

東京エレクトロンは、半導体製造装置分野で世界トップクラスのシェアを誇っています。コータデベロッパー、エッチング装置、成膜装置といった前工程に強みがあり、時価総額では日本企業で首位となっています。

出典:東京エレクトロン公式HPより

半導体製造は複数の工程を繰り返すプロセスで構成されており、東京エレクトロンはその複数の工程においてシェアを持つ点が強みと言えます。

出典:東京エレクトロン公式HPより

同社は中国市場の売上比率が約40%と高く、地政学的リスクへの影響を受けやすい構造となっています。近年では、中国の半導体装置メーカー、たとえばNAURA(ナウラ)が急成長しており、売上高で世界第9位に入るなど、競争環境の変化も見られます。

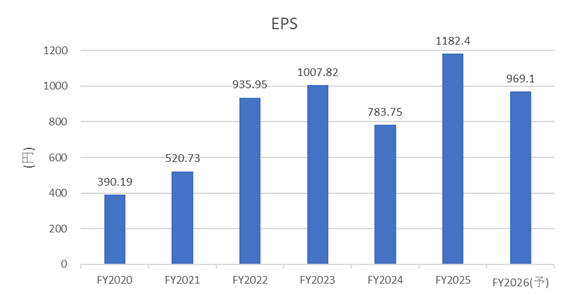

業績状況

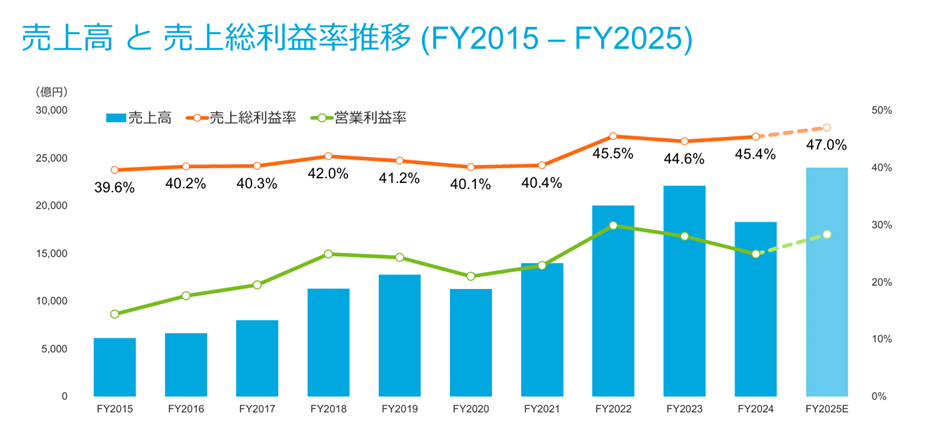

過去10年を振り返ると、売上の拡大と営業利益率の改善により、同社は急成長を遂げてきました。

営業利益率が30%を超える企業は、キーエンスや任天堂などごく限られた存在であり、同社の高い収益力を示しています。

出典:2025年2月26日 東京エレクトロン IR Day

ただし、半導体業界はシリコンサイクルにより景気の起伏が激しい業種のため、年単位で見ると一定の業績の起伏は避けられません。

出典:IRbank

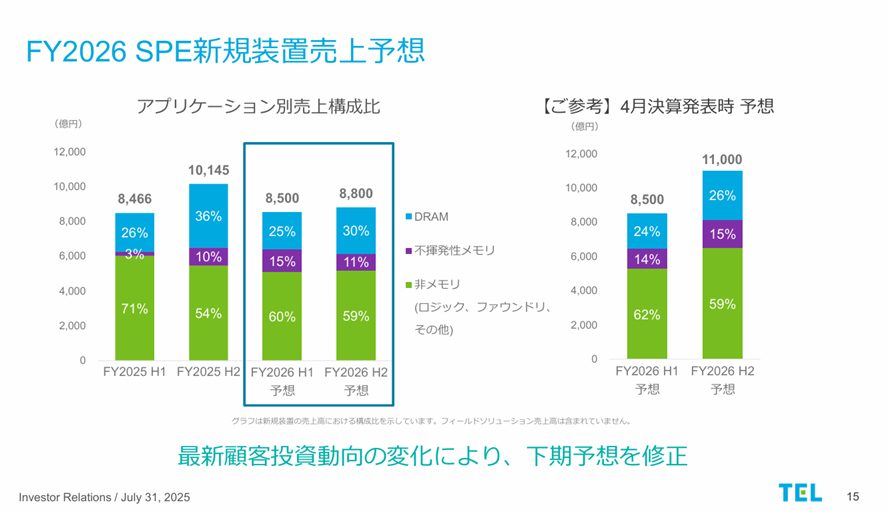

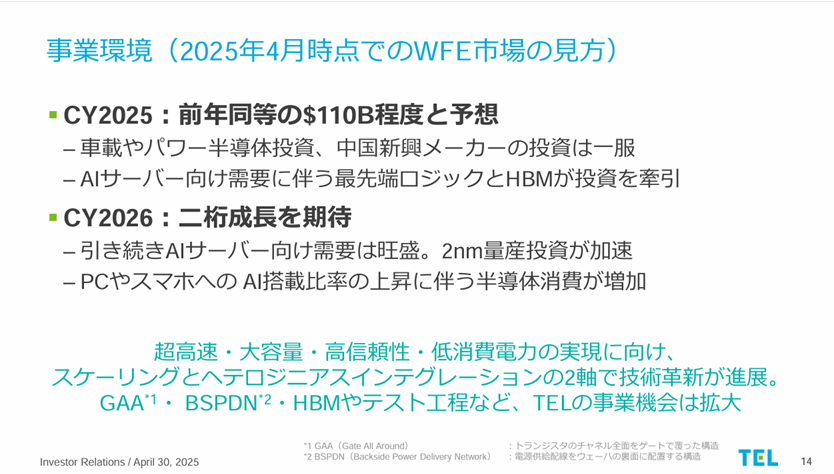

現在の状況と今後の見通し

2026年には半導体需要の拡大が見込まれていましたが、現時点では投資の進捗が想定を下回っているとのことです。

背景には、半導体大手インテルの業績不安、トランプ前政権による関税政策の再燃による投資判断の先送りなど、複数の不確定要素が影響していると考えられます。

参考:東京エレクトロン 2025年3月期 第1四半期 決算説明会

参考:2025年4月30日 東京エレクトロン 2025年3月期 決算説明会

同社は、2027年までに「売上高3兆円」「営業利益率35%以上」「ROE30%以上」という中期経営目標を掲げており、2025年7月時点ではこの目標に変更はありません。しかしながら、これを達成できるかは依然として不透明です。

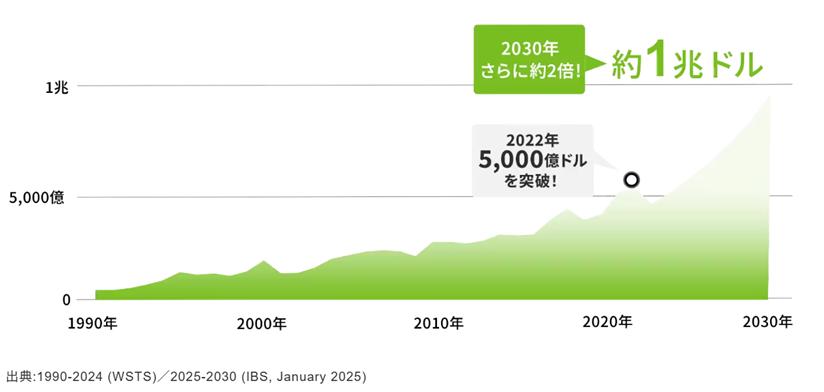

一方で、半導体市場の長期的な成長性は高く、2030年には市場規模が1兆ドル(2022年比で約2倍)に達するとの予測もあり、同社の成長可能性は十分といえます。

出典:東京エレクトロン公式HPより

競合の台頭と地政学的リスク

懸念点としては、前述のとおり中国のNAURAなど、国産装置メーカーの台頭です。とりわけ中国市場の売上比率が高い同社にとっては、中長期的にリスク要因となる可能性があります。

参考:EE Times Japan「半導体製造装置でも躍進する中国 日本はシェア低下を止められるのか」

ファンダメンタル(2025年8月2日時点、楽天証券より)

- 予想PER:18.98倍

- PBR:5.53倍

- 予想配当利回り:2.16%(配当485円 ÷ 株価22,405円)

- 自己資本比率:70.07%

今回の減配により、配当利回りは以前よりも目減りしています。

株主優待について

2025年8月現在、株主優待制度は実施されていません。

株価推移と今後の注目点

直近では、株価が20%近く下落しています。減配に伴う利回り低下を考慮すると、なお下落余地があるとも見られます。

個人的な見解としては、節目となる20,000円を下回り、関税ショック時の底値である17,000円前後まで調整が進めば、下値リスクの限定的な水準でのエントリーが可能と考えられます。

出典:Yahoo!ファイナンス

ここまでお読みいただきありがとうございました。

コメント