四季報を読みんでいたところ、東海カーボンが黒字復帰による業績回復が期待できると感じたため、投資メリットについて考察してました。

事業内容(四季報より)

東海カーボンは炭素製品の大手企業で、タイヤ用カーボン素材、電炉用電極、半導体用素材を主力としています。また、子会社でカソード事業も展開しています。

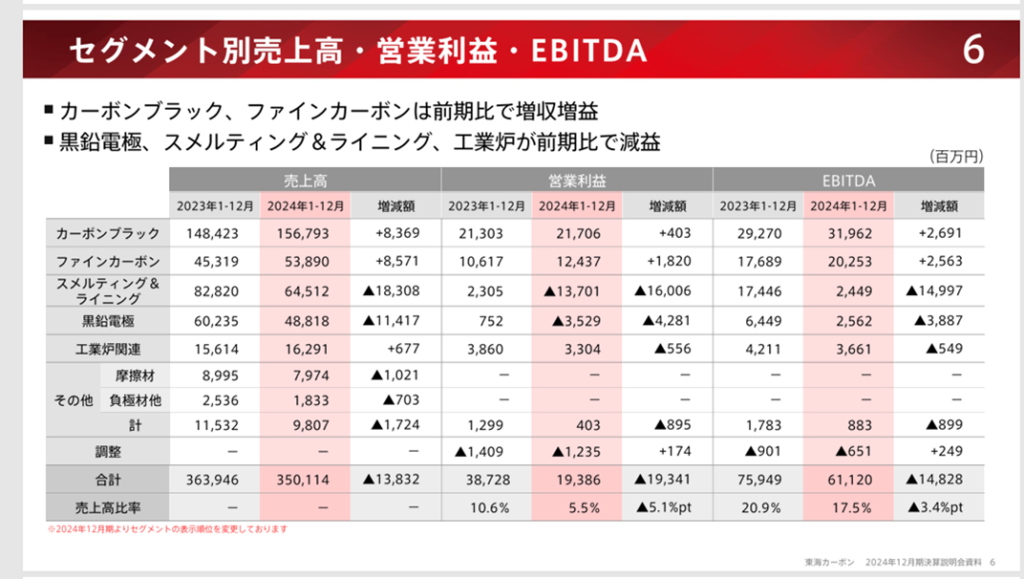

- 黒鉛電極: 構造改革の成果で黒字浮上

- アルミ電解用カソード: 前期の大赤字から損益均衡圏へ

- 新技術: 使用済みタイヤからカーボンブラックを再生する技術開発に着手

業績状況

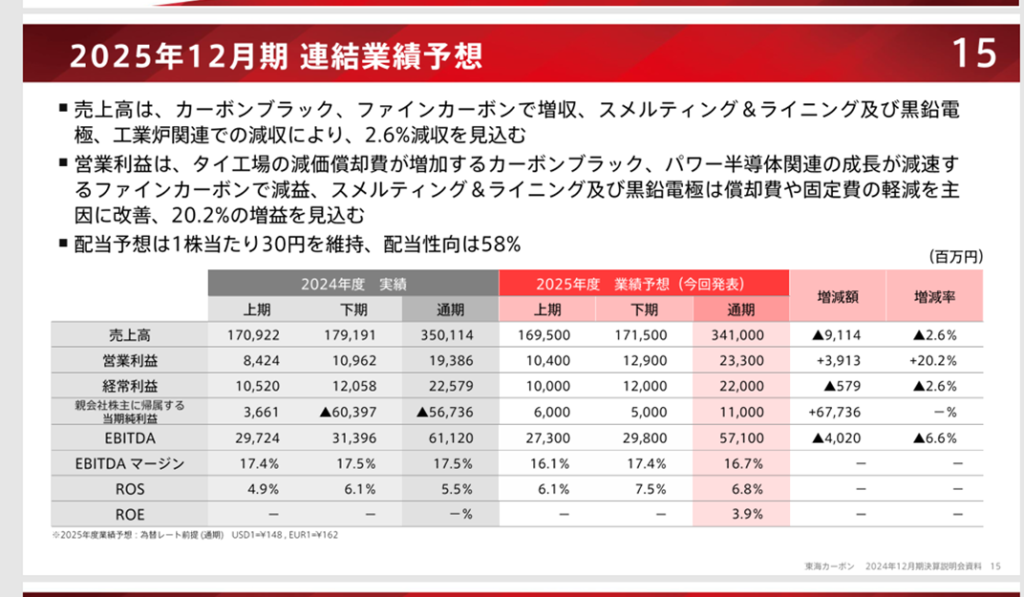

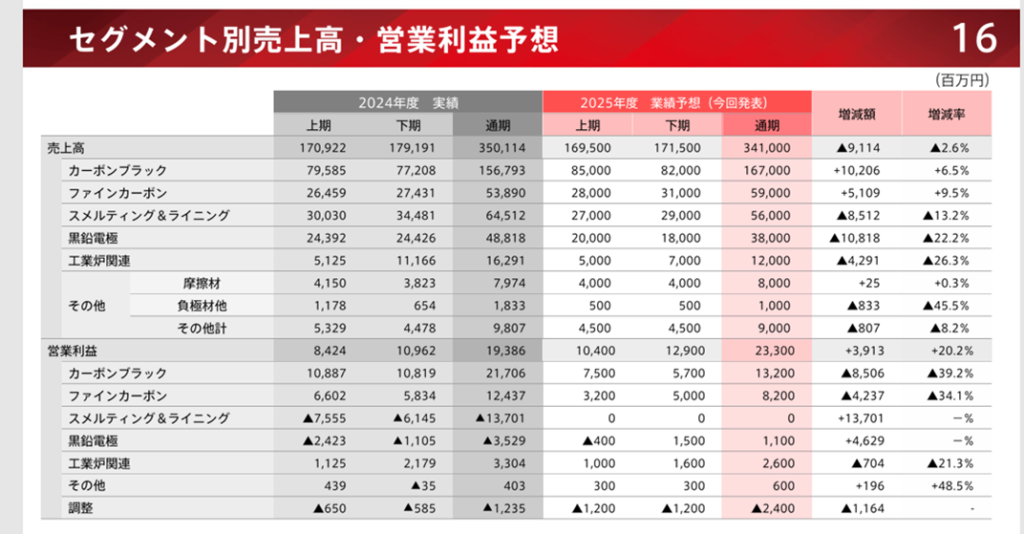

2024年12月期の決算では大幅な減収減益となりましたが、黒鉛電極の構造改革が進展しており、来期は黒字復帰が予想されています。

- 短期見通し: 償却費や固定費の軽減により、黒鉛電極やスメルティング&ライニング事業で利益改善を見込む。

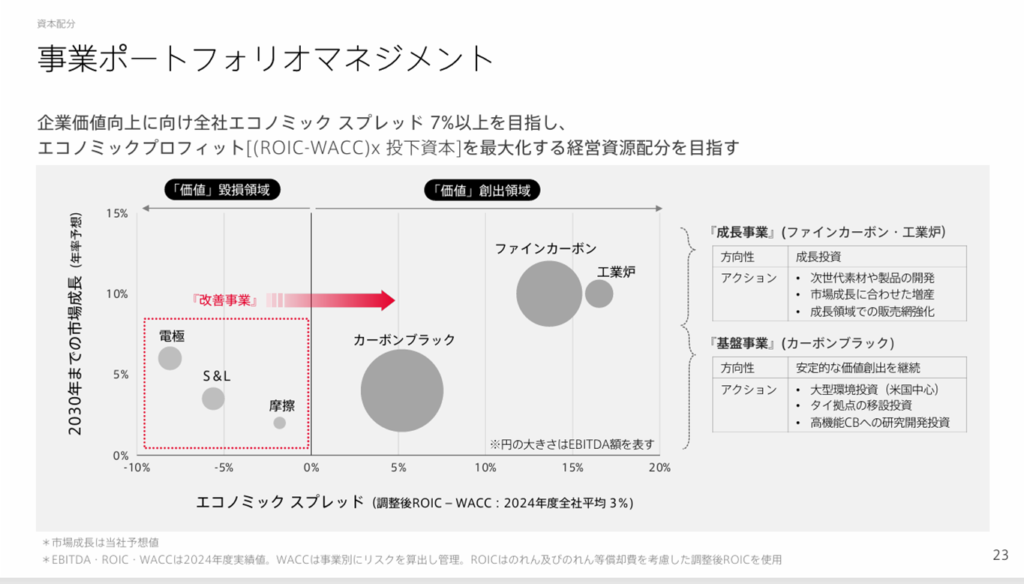

- 長期見通し: SIC半導体を含むファインカーボン事業の拡大が期待され、経営リソースを集中。カーボンブラック事業は安定成長が見込める。

ファンダメンタル

- PER: 19.12倍

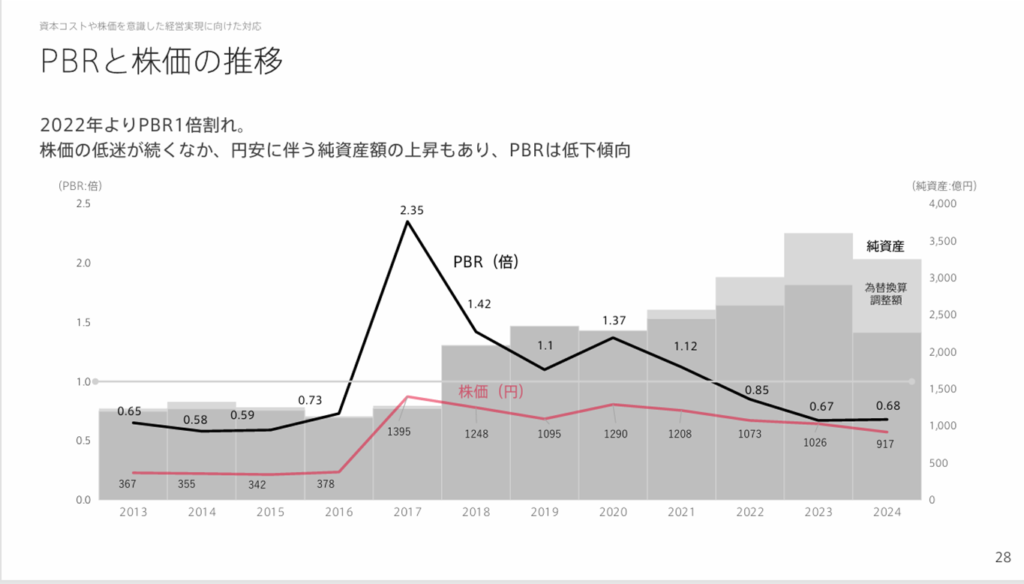

- PBR: 0.72倍 PBRはここ数年で低迷しており、対策

- 配当利回り: 3.05%

- 自己資本比率: 45.2%

株価動向

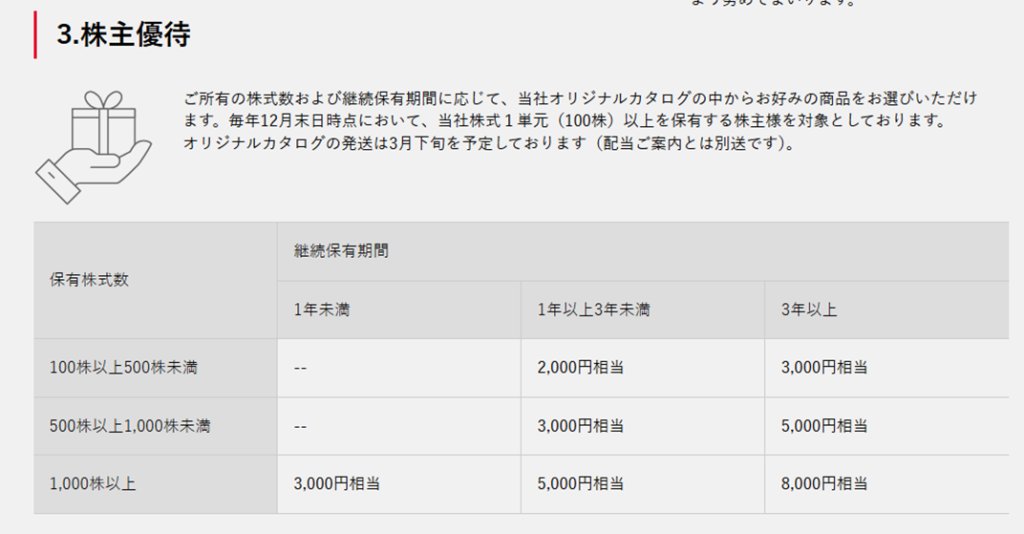

100株以上かつ長期保有でカタログギフトが受け取れます。

株価動向

長期的には下落傾向にありますが、2025年2月の決算を基点に上昇傾向が見られます。これは、業績回復を見込んだ買いが入っていると考えられます。

所感

業績は底打ち傾向にあり、逆張り投資としての魅力があります。配当利回りや株主優待も投資家にとって魅力的です。ただし、市況の影響を受けやすい事業構造であるため、中長期的な成長性には慎重な見極めが必要です。売上高5000億円の妥当性までは読み解くことができませんでした。

コメント