はじめに

日経新聞の記事によると、日本製チタンの需要が高まると期待されています。日本は中間材料にあたるスポンジチタンで大きな世界シェアを有しており、その高品質さから航空機などに広く使用されています。

国内では東邦チタニウム(5727)と大阪チタニウム(5726)の2社がスポンジチタンを生産しており、世界シェアは約17%で、中国(69%)に次ぐ第2位となっています。

トランプ大統領が各国に米国製航空機の購入を促していることや、ロシア産・中国産のチタンについては地政学リスクの観点から調達が難しくなっていることも、西側諸国が日本製チタンに注目する背景となっています。

参考資料:「日本製チタンに追い風 1~8月、輸出過去最高ペース 欧米、航空機向け調達期待」(日本経済新聞)

こうした状況を背景に、直近数か月で株価は上昇傾向にあります。市場全体の調整局面などで買いの好機を逃さないよう、あらためて状況を整理しておきます。

事業内容(楽天証券より)

同社はJX金属グループ傘下のチタン製錬大手であり、大阪チタニウムと並ぶ存在です。

主力の「チタン事業」を軸に、「触媒事業」「化学品事業」の3事業を展開しています。

チタン事業では、高品質な金属チタンを製造しており、航空・宇宙産業におけるエンジン部材や、機体の軽量化を目的とした構造材などに用いられています。

化学品事業では、同社の超微粉ニッケルや高純度酸化チタンが積層セラミックコンデンサー(MLCC)などに使用されています。

また、主力製品である「THC触媒」は、その性能と品質の安定性においてPO(プロピレンオキシド)製造メーカーから高い評価を得ています。

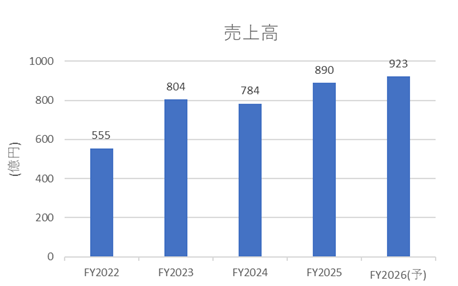

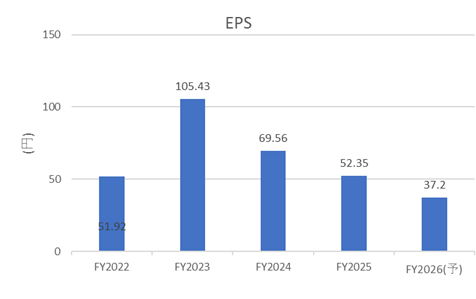

業績状況

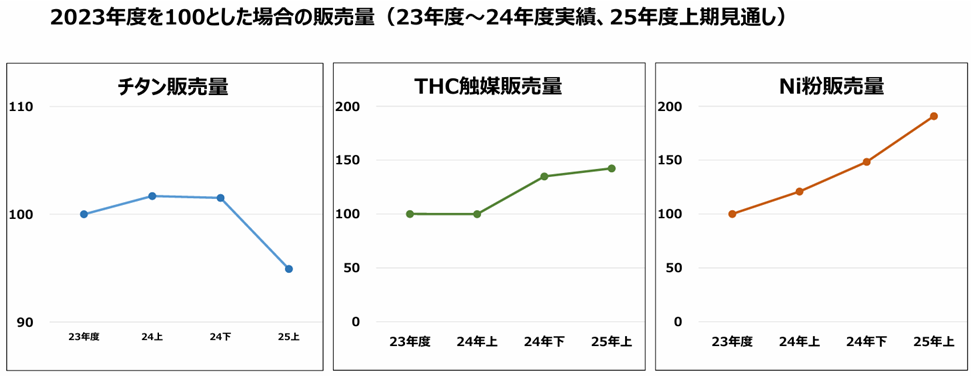

近年の業績はやや軟調に推移しています。

主力である金属チタンの販売量が減少傾向にあることが主な要因です。

一方、触媒・化学品の両事業では、緩やかな需要回復が見込まれています。

航空機向けの販売は堅調に推移しているものの、ボーイング社の品質問題やストライキの影響により、本格的な回復は下期以降になる見通しです。

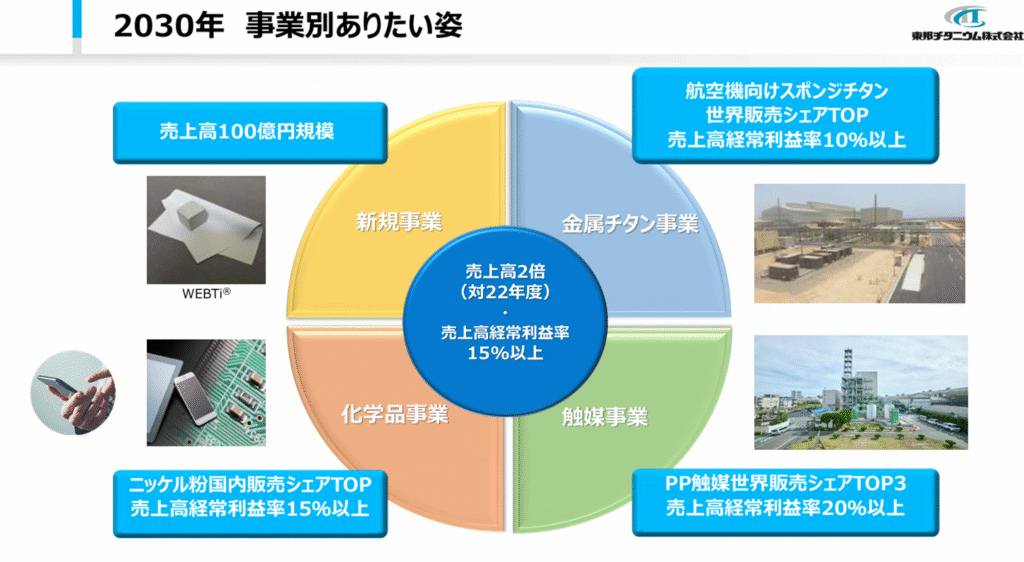

今後の見通し

同社は2030年度に売上高1,700億円、経常利益250億円を目標に掲げています。老舗企業でありながら、ここから約2倍の成長を掲げています。

(参考:2022年度実績:売上高804億円、経常利益105億円)

また、航空機向けスポンジチタンの世界シェアにおいても、現時点では世界第3位のポジションですが2030年度までに首位を目指しています。

ファンダメンタル(2025年10月10日時点・楽天証券より)

- PER:32.28倍

- PBR:1.92倍

- 予想配当利回り:1.15%

- 自己資本比率:46.75%

同社はこれまで連結配当性向30%程度を維持しており、2024年度からは配当性向30〜35%を目標に掲げています。

株主優待について

2025年10月時点では、株主優待制度は設けられていません。

株価推移と今後の注目点

2022年頃にはウクライナ情勢の影響によりロシア産チタンの輸出制限が強化され、株価は急騰しました。その後は調整局面を経て軟調に推移しましたが、関税ショックを機に再び反発の兆しが見られています。

出典:Quick Money World「邦チタ株が一時10%高 『日本製チタンに勢い』報道、中長期目線の買い」

出典:YahooFinanceより

ここまでお読み頂きありがとうございました。

コメント