はじめに

近年、信州エリアは国内外の旅行者から注目を集めています。特に、白馬地域ではスノースポーツ需要の高まりに伴い、インバウンドの流入とともに地価も上昇傾向にあります。こうした背景のもと、長野県を拠点に観光みやげ品を展開する株式会社タカチホ(8225)に投資妙味があるかを検討しました。

*出典:GWの人気旅行先 急上昇「信州」なぜ? | 経済・IT | ABEMA TIMES | アベマタイムズ

*出典:「攻めの姿勢」で誘客 インバウンド人気に沸く白馬 総額21億円、38年ぶり「白馬岩岳マウンテンリゾート」に新ゴンドラリフト(NBS長野放送) – Yahoo!ニュース

事業内容

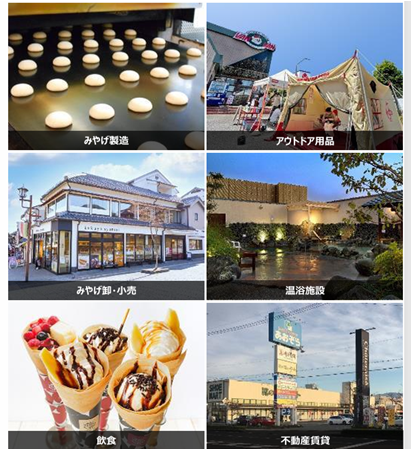

株式会社タカチホは、長野県に本社を置く観光みやげ品メーカーです。観光みやげの製造・卸・小売を主力とし、売上の約7割をこの領域が占めています(2025年3月期第2四半期時点)

*出典:2025年3月期第2四半期 決算資料

加えて、名探偵コナンとのコラボ商品や、大阪・関西万博向けの商品も手がけており、今後の売上拡大が期待されます。

*出典:タカチホ公式HP

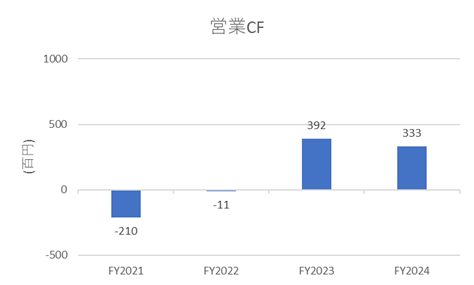

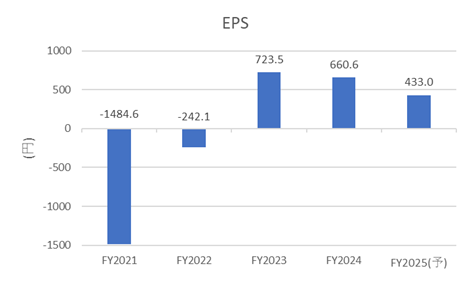

業績状況

コロナ禍や一部店舗の閉鎖コストなどの逆風を乗り越え、同社は黒字へと回復しました。足元では、インバウンド需要の回復と地方観光の再活性化が追い風となり、主力である観光みやげ事業を中心に業績は堅調に推移しています。

*出典:IRbank より作成

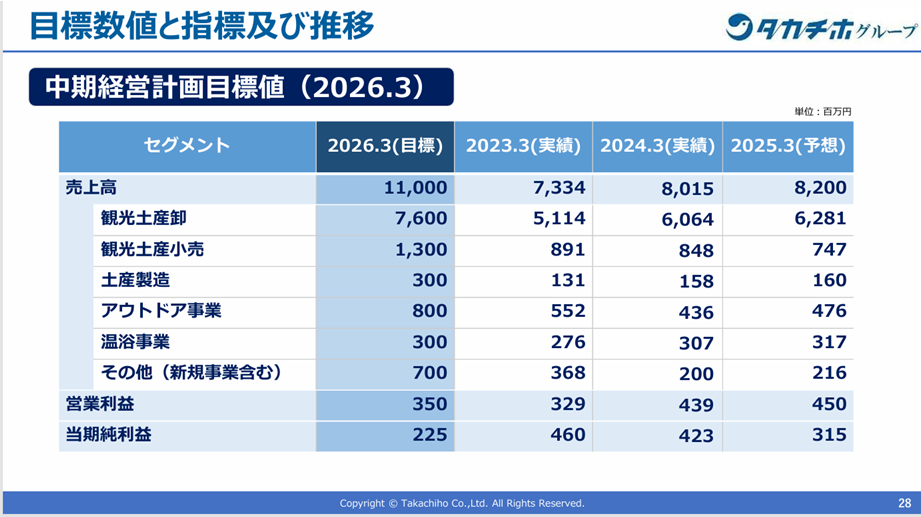

今後の見通し

政府は2030年に訪日外国人旅行者6,000万人という目標を掲げており、地方観光地への誘導も強化されています。こうした環境下で、同社もさらなる成長が期待されます。

一方で、2022年度から2026年度までの中期経営計画にて掲げられた売上目標は、営業利益および当期純利益は前倒しで達成されていることから、2026年度以降の新たな目標設定や戦略の更新が注目されます。

*2025年3月期第2四半期 資料より

ファンダメンタル分析(2025年5月8日時点・楽天証券より)

- PER(株価収益率): 4.90倍

- PBR(株価純資産倍率): 1.14倍

- 配当利回り: 1.24%

- 自己資本比率: 42.69%

PERが5倍を下回っており、バリュエーション面では明らかに割安水準といえます。一方、現在の収益水準を今後も維持または拡大できるかどうかが重要な焦点となります。

また、簡易的な「安全域(マージン・オブ・セーフティ)」を以下の式で試算してみます。

(BPS + EPS × 10) ÷ 株価 = (3,342 + 660 × 10) ÷ 3,235 ≒ 3.07倍

このように、従来は2倍超えていればかなり割安ですが、タカチホは3倍を超えていることから、現在の株価はかなりの割安水準にあると考えられます。

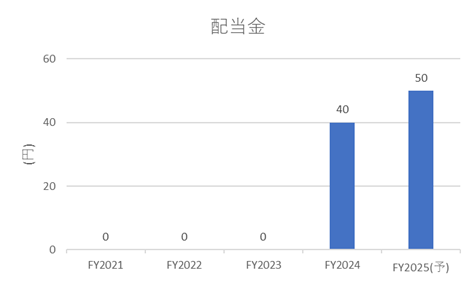

さらに、コロナ禍で一時無配となった配当も復活しており、配当性向30%を目標とする方針も明示されている点は好材料です。

*出典:IRbankより作成

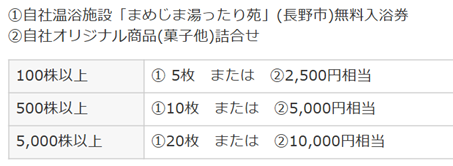

株主優待制度について

同社では、保有株数に応じて以下の株主優待が年1回提供されます。

- 自社温浴施設の優待券

- 自社グループの観光みやげ品(3,000円相当)

実用性とプレミアム感を兼ね備えた内容であり、観光地に縁のある商品が中心ということもあり、個人投資家からも好評を得ているようです。

*YahooFinanceより

株価推移と今後の注目点

株価は昨年の高値から一時調整局面を迎えましたが、2025年に入り万博効果もあって再び上昇基調となっています。4月の「トランプ関税ショック」以降も回復基調にあり、今後、過去最高値の更新なるかが注目されます。

*出典:Yahoo!ファイナンスより

ここまでお読みいただき、ありがとうございました。

コメント