はじめに

浜松ホトニクス(6965)は、光センサや光電子増倍管など、最先端の光技術を駆使した製品を展開している企業です。

国内外の研究機関、医療機器メーカー、半導体関連企業に幅広く製品を供給しており、技術的優位性の高い企業として知られています。

スーパーカミオカンデに設置された直径20インチの光電子増倍管は同社を象徴する代表的な製品です。

*浜松ホトニクスHPより

近年は市況の悪化や安価な競合製品の登場により、業績および株価に低迷傾向がみられることから、同社に投資妙味があるか考察しました。

事業内容

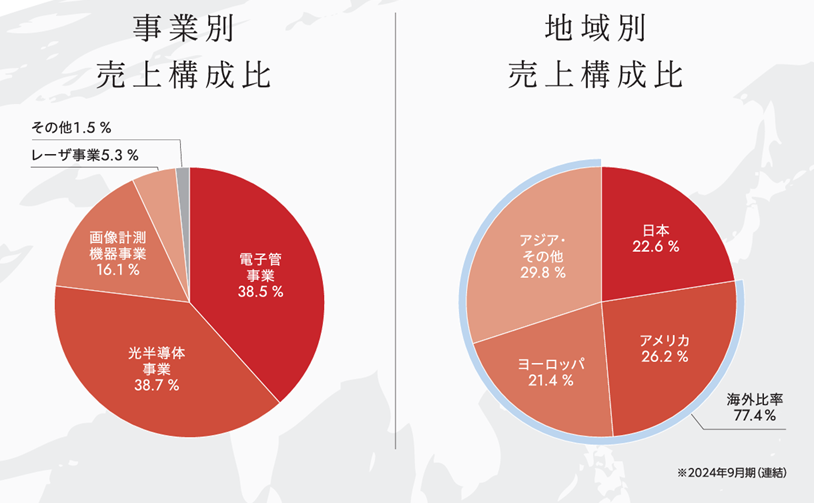

浜松ホトニクスの主力事業は、以下の3領域に大別されます。

- 電子管事業:光電子増倍管を中心に、医療・分析・科学用途で高いシェアを誇ります。

- 半導体事業:シリコンフォトダイオードなどを展開し、自動車・産業機器分野にも展開。

- 画像計測機器事業:最先端の光技術を活用した科学計測用デジタルカメラ、病理用デジタルスライドスキャナ、半導体故障解析装置などを開発・販売。

グローバル展開も積極的で、海外売上比率は約7割に達しています。

*浜松ホトニクスHPより

また、世界でも数少ない光電子増倍管の量産技術を保有しており、放射線検出やPET装置など、医療・科学分野に不可欠な基幹部材を提供しています。

業績状況

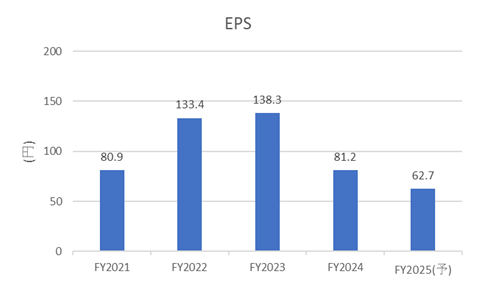

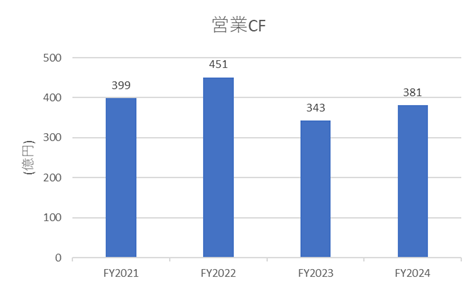

近年のEPSおよび営業キャッシュフロー(営業CF)は減少傾向にあり、業績にやや陰りが見られます。

*IRbankより

この背景には、以下の要因が考えられます。

- 半導体関連需要の鈍化

- 医療・ライフサイエンス分野の回復遅れ

- 為替変動に伴う原材料費・営業コストの増加

- 競合企業との価格競争の激化

同社はこれまで、高付加価値製品によって安定的な収益を確保してきましたが、こうした環境変化が長期的に業績に影響を及ぼすリスクもあります。

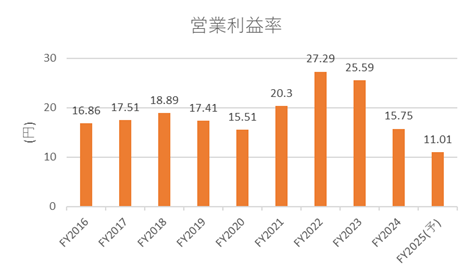

営業利益率についても横ばい、あるいはやや減少傾向が見られます。後述の中長期経営計画では20%を目標としており、今後に注目しています。

*IRbankより

今後の見通し

FY25までは、先行受注の反動減や投資負担の増加により、営業利益はやや減少傾向と予想されています。ただし、FY25が業績のボトムとなり、その後は回復基調に転じるとの見通しが示されています。

*2024年9月期決算説明会より

今後の成長戦略として、以下の5点が注目されています。

- X線CT/PET向け高精細画像検出器の拡販

- 半導体故障解析装置の拡充

- 半導体検査装置向け光センサや波長領域センサの強化

- NKT Photonics社の買収によるレーザー治療分野の強化

- X線・量子コンピューター向けの高付加価値モジュールビジネスの育成

中長期的な定量目標として、FY30に売上高3,000億円、営業利益率20%という高い成長ビジョンを掲げています(FY25の見込み営業利益:241億円見込み)

ファンダメンタル(2025年5月8日時点・楽天証券より)

- PER(株価収益率):16.52倍

- PBR(株価純資産倍率):1.25倍

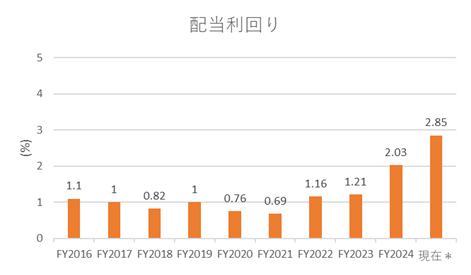

- 配当利回り:2.83%

- 自己資本比率:76.23%

自己資本比率が70%を大きく上回り、財務面では優良と考えられます。

また、配当利回りも過去10年の水準から見て割安な領域に入っていると考えられます。

*IRBankより作成。各年度の決算時の配当利回り。現在:25年5月8日

株主優待について

2025年5月時点では、浜松ホトニクスは株主優待制度を導入していません。

株価推移と今後の注目点

長期チャートを振り返ると、2023年ごろの高値圏から現在は6割程度下落しており、コロナショック時の水準も下回っています。業績の底打ちが確認されれば、株価の見直し買いが入る可能性もあります。

*YahooFinanceより

まとめ

浜松ホトニクスは、短期的な値動きではなく、中長期での技術革新や産業構造の変化に伴う成長に期待したい企業です。先進医療や半導体関連の需要を背景に、技術面での競争力を維持できれば、長期的に魅力的な投資先となる可能性があります。

ここまでお読みいただきありがとうございました。

コメント