はじめに

コロナ以降、インバウンド需要は右肩上がりで推移しています。クリーニング大手の白洋舎(9731)は、従来の店舗クリーニングに加え、インバウンド向けのホテルに対するリネンサプライも手がけており、隠れインバウンド銘柄”として考えることができます。

足元では日中関係の悪化による逆風もありますが、長期的には成長が期待できると考え、同社について分析しました。

事業内容

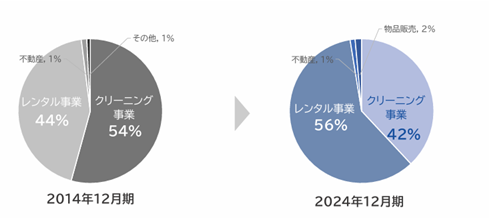

クリーニング事業(B to C)

店舗・集配・宅配など多様なチャネルを通じてクリーニングサービスを提供しています。一般的にイメージされる白洋舎の中核事業です。

レンタル事業(B to B)

- リネンサプライ事業:ホテルなどに対し、リネン品をクリーニング付きで貸し出す事業です。

- ユニフォームレンタル事業:食品工場などに対し、ユニフォームをクリーニング付きで貸し出します。

近年は既存店舗の構造改革を進めており、事業ポートフォリオの中でレンタル事業の比率が上昇傾向にあります。

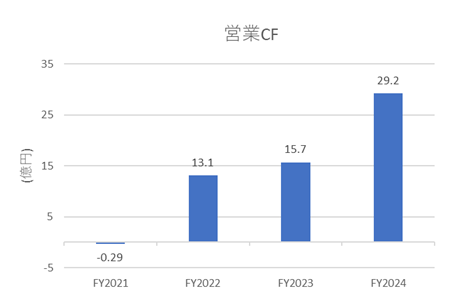

業績状況

コロナ禍後から営業キャッシュフローおよびEPSは順調に回復し、上昇基調にあります。

出典:IRbank

今後の見通し

同社は構造改革を継続しつつ、経常利益27億円・PBR1.25倍の達成を目標に掲げ、事業ポートフォリオの再構築を進めています。

現在のPBR1.16倍は、目標値に対して10〜20%程度の乖離があるといえます。

ファンダメンタル(2025年11月9日・楽天証券より)

- PER:5.45倍

- PBR:1.16倍

- 予想配当利回り:1.87%

- 自己資本比率:31.91%

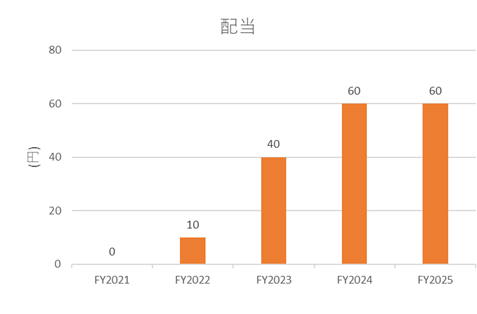

コロナ禍で低下した自己資本比率が回復してきたことから、今後の株主還元強化の可能性について決算で言及しています。

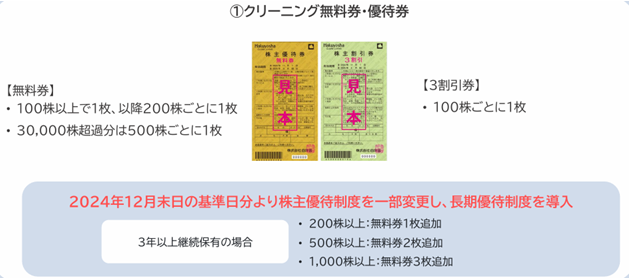

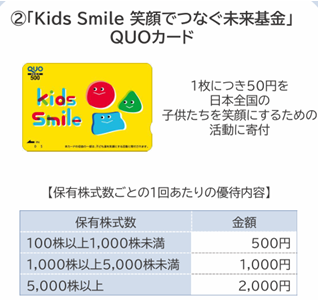

株主優待について

保有株数に応じて、クリーニング優待券・QUOカード・募金から選択できます。冬物アウターのクリーニングは費用がかさむため、近隣に店舗がある場合は優待券の活用が優待利回りの面で有利です。

株価推移と今後の注目点

株価はコロナ禍後から上昇基調を保っていますが、今年7月の高値以降はやや調整がみられます。日中関係悪化に伴い訪日客数への影響が懸念されることから、当面は上値が重い展開も考えられます。一方、中長期的にはインバウンド需要の拡大が見込まれるため、優待とあわせて長期保有も選択肢になり得ます。

出典:Yahoo!ファイナンス

ここまでお読みいただき、ありがとうございます。

コメント