はじめに(四季報より)

稲葉製作所(3421)は、鋼製物置で国内シェア4割超を誇るメーカーです。オフィス家具事業では、自社ブランドに加え、内田洋行などへのOEM供給も展開しています。

足元では、鋼製物置が駆け込み需要の反動減からの回復が鈍く、オフィス家具も激しい価格競争にさらされています。加えて、販売数量の減少に加え、工場設備の償却費増や光熱費の高騰が利益を圧迫し、営業利益は大幅に減少しています。

一方、2026年7月期においては、鋼製物置の需要回復が進み、業績は反転増益の見通しです。大型品や高強度品、デザイン性に優れた製品のラインアップ拡充にも取り組んでいます。

本稿では、同社に投資妙味があるかどうかを多角的に考察いたします。

事業内容

稲葉製作所の事業は、大きく以下の2つのセグメントに分かれます。

- 鋼製物置・ガレージ事業

主力ブランドには「イナバ物置」や「FORTA(フォルタ)」、「GARADIA(ガレーディア)」などがあり、個人向けだけでなく法人・公共施設向けの製品も展開しています。 - オフィス家具事業

スチール製の書庫、ロッカー、会議用テーブルなどを取り扱い、法人向けのリプレース(買い替え)需要が中心です。

出典:稲葉製作所 公式ホームページ

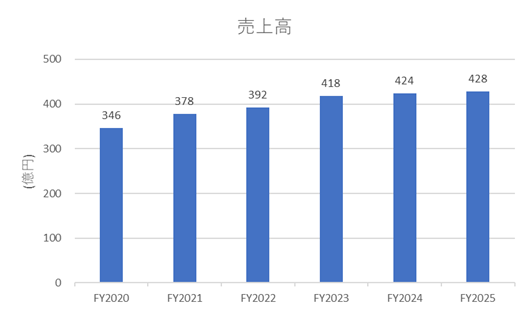

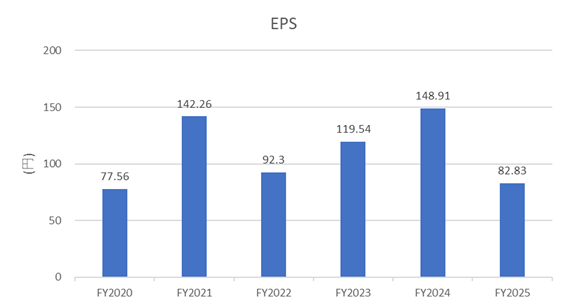

業績状況

- 鋼製物置事業は、当初想定よりも回復が遅れており、販売が計画を下回る見通しです。これは、物価上昇が耐久消費財である鋼製物置の購買意欲に影響していると考えられます。

- オフィス家具事業についても、受注増を見込んでいましたが、価格競争の影響により販売は計画未達の見通しです。

このような状況を踏まえ、同社は通期業績予想を下方修正しました。

出典:IR BANK

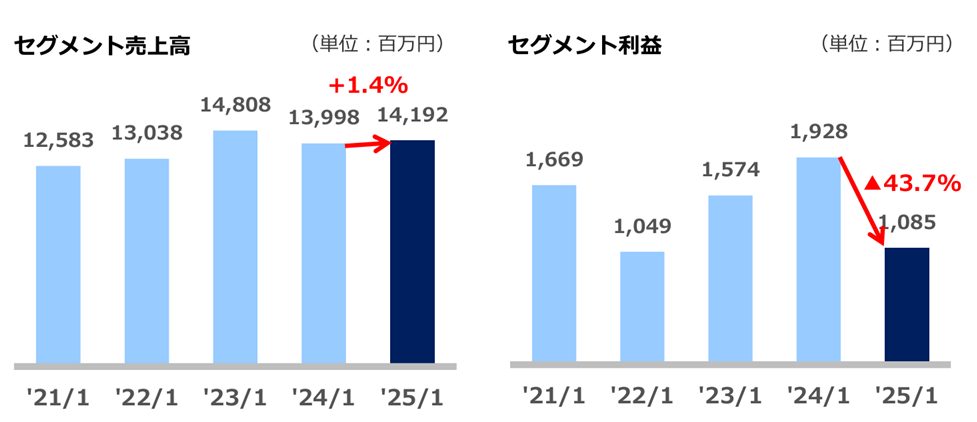

鋼製物置セグメントでは、物価上昇や人的資材不足の影響により、大幅な減益となっています。

出典:2025年7⽉期中間期 決算補⾜資料

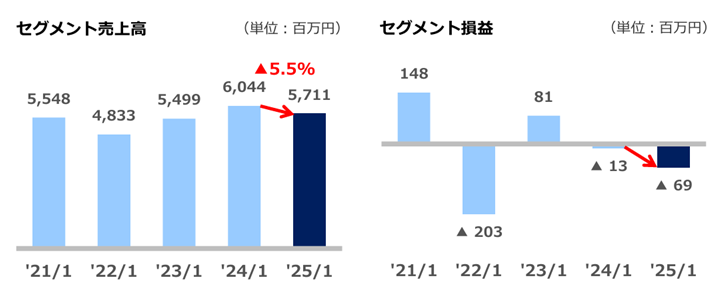

オフィス家具セグメントについては、価格競争の影響により売上の伸びは限定的です。

出典:2025年7月期 中間決算補足資料

今後の見通し

四季報によると、2026年7月期においては、鋼製物置の需要回復が進み、業績は反転増益の見通しです。

近年、同社は「収納」から「空間の活用」へと事業領域を拡張しており、例えばイオン系列の「まいばすけっと」など、小型店舗の建屋としても物置を活用するケースが見られます。このように、従来の住宅用ニーズに加え、新たな商業用途への展開が進んでいます。

出典:2025年7月期 中間決算補足資料

ファンダメンタル(2025年7月18日時点/楽天証券より)

- 予想PER:12.27倍

- PBR:0.68倍

- 配当利回り:2.03%

- 自己資本比率:71.97%

- ROE:5.7%

PBRが1倍を大きく下回っており、株価は割安水準といえます。自己資本比率も70%超と、財務体質は極めて健全です。

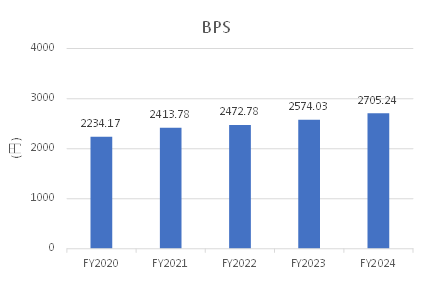

また、BPS(1株あたり純資産)は年々着実に積み上がっており、企業の内部留保力の高さがうかがえます。

出典:IRbank

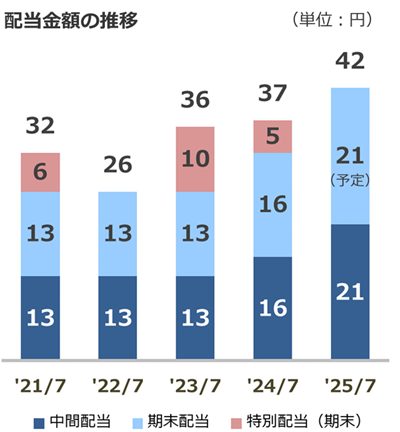

近年は毎年のように増配が続いており、株主還元にも積極的です。

参考までに簡易的な安全率(バフェット流の割安度指標)を計算すると、

(BPS + EPS×10) ÷ 株価 = (2705.24 + 82.83×10) ÷ 1827 ≒ 1.9倍

となり、一般的な割安目安である2倍に近づいています。

出典:IR資料および2025年7月期 中間決算補足資料

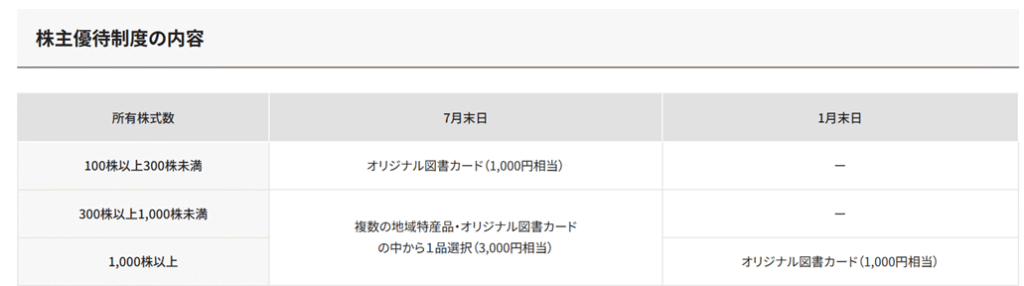

株主優待について

- 100株以上保有の株主を対象に、図書カードや地域特産品が頂けます。

出典:稲葉製作所 公式ホームページ

株価推移と今後の注目点

株価は業績悪化を受けて低迷していましたが、足元ではやや反発の兆しも見られます。今後の決算において業績回復の具体的な見通しが示されれば、株価が高値を更新する展開も視野に入るでしょう。

出典:Yahoo!ファイナンス

ここまでお読みいただきありがとうございました。

コメント