事業概要

株式会社TOKYO BASEは、2008年に創業された企業で、ドメスティックブランドを取り扱うセレクトショップおよびオリジナルの衣料品・雑貨類の小売販売を主な事業としています。

同社は、もともとFREAK’S STOREなどを展開する株式会社デイトナ・インターナショナルの社内事業を母体としており、その後、事業譲受(買い取り)を経て、株式会社STUDIOUS(現TOKYO BASE)として設立されました。

※2024年11月14日 個人投資家説明会より

主な展開ブランド・特徴

・国内のドメスティックブランドを取り扱うセレクトショップ「STUDIOUS」や「THE TOKYO」、さらに、日本製にこだわった自社ブランドとして「UNITED TOKYO」や「PUBLIC TOKYO」などを展開しています。

※2024年11月14日 個人投資家説明会より

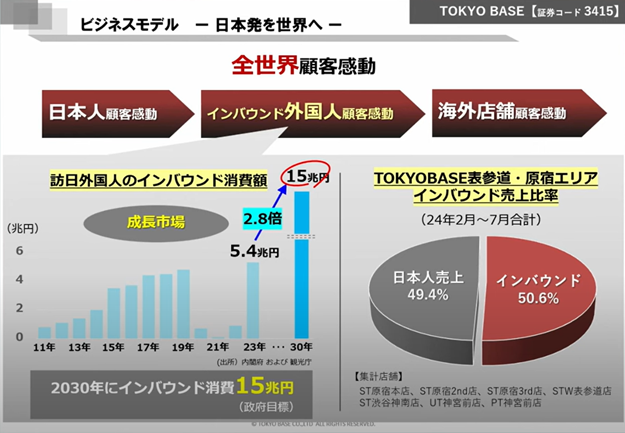

・表参道/原宿エリアでは、売上の約半数をインバウンド需要が占めているとのことです。

※2024年11月14日 個人投資家説明会より

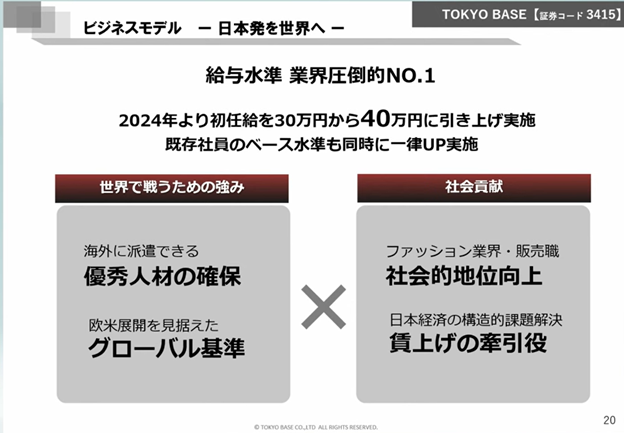

・初任給が業界平均と比較して非常に高水準であることが話題となり、優秀な販売員を多数抱えていることがうかがえます。加えて、同社の積極的な接客姿勢は、インバウンド向けの接客としても有効だと考えられます。

※2024年11月14日 個人投資家説明会より

業績推移と課題

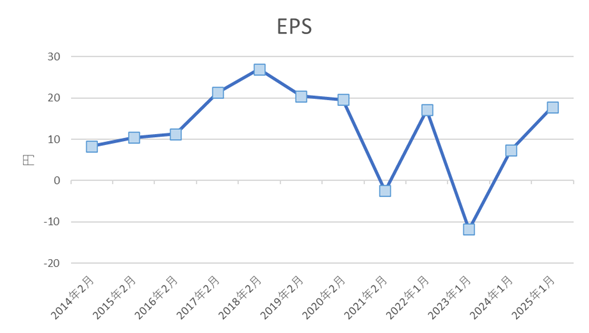

・長期的なEPSの推移を見てみると、全体として軟調な傾向が見受けられます。

2021年2月期はコロナ禍の影響により、国内外での売上が低迷しました。また、2023年1月期には、中国市場への注力が裏目に出て店舗不振および撤退に至ったことが影響したと考えられます。

・一方で、2023年1月以降は業績が回復基調にあり、右肩上がりの推移を見せているものの、過去の最高水準にはまだ達していない状況です。

今後の見通し

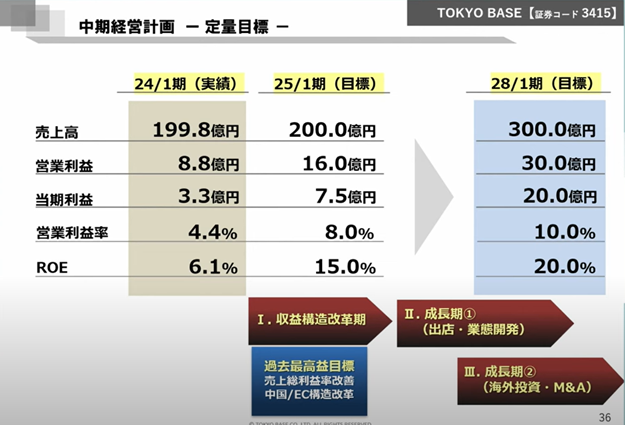

同社は、約3年後(2028年1月期)までに営業利益を約2倍に成長させる計画を公表しています。

この目標達成のために、国内外での積極的な出店拡大を進めていく方針とのことです。

※2024年11月14日 個人投資家説明会より

インバウンド市場は今後も安定的な成長が見込まれており、「Made in Japan」の高品質なアイテムを提供するという同社のコンセプトは、競合他社との差別化要因として有効といえるでしょう。

加えて、海外ブランドが軒並み大幅な値上げを行っている中、比較的手ごろな価格帯のドメスティックブランドは、相対的に競争力が高まる可能性があります。

ただし、アパレル業界は競合が多いことから、計画通りに業績を伸ばすには、来店客数の推移データや現地での状況確認など、定量・定性両面からの検証が重要になるでしょう。

留意点

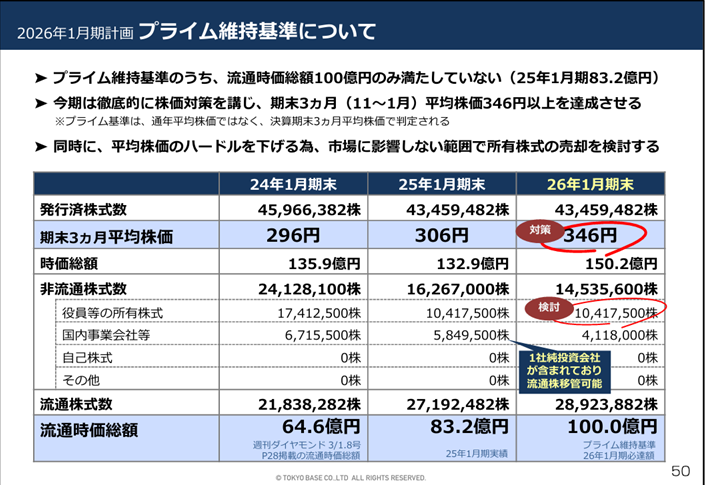

現在、TOKYO BASEはプライム市場の上場維持基準を満たしていないため、上場維持のためには株価水準の引き上げを通じて、企業価値の向上が求められます。

この点については、正の側面としては、企業価値の向上に向けた動機づけとなり、増配や業績改善が期待されます。一方で、負の側面として、流動株式数の確保を目的とした株式売却の可能性があり、短期的な株価下落要因となることも懸念されます。

※2024年11月14日 個人投資家説明会より

株価動向

株価は長期的に見ると、下落または停滞傾向にあります。

過去には200円〜240円の水準で反発する傾向が見られるため、今後この水準に近づいた場合には、投資妙味が出てくる可能性があります。

ファンダメンタルズ(2025年4月4日・楽天証券より)

- PER:13.73倍/PBR:2.08倍/配当利回り:2.04%/自己資本比率:44.49%

数字的には特に強い割安感は感じられません。今後の業績拡大がどこまで進むかがポイントだと考えられます。

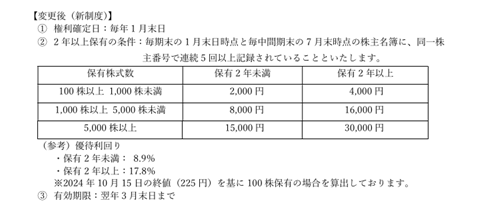

株主優待について

保有株数および保有期間に応じて、実店舗および公式オンラインサイトで使用可能な優待券が提供されます。

記載によると、2年以上保有した場合の還元率は17.8%に達し、配当と合算すると約20%となります。ただし、優待内容は改定される可能性もあるため、最新の情報確認が必要です。

まとめ

同社には、今後の成長性やプライム市場への上場維持といった懸念点が存在します。

しかしながら、株主優待を目的とした長期保有を前提とするならば、現状の株価は最安値水準に近く、値ごろ感が出てきたと評価できるかもしれません。

ここまでお読みいただき、誠にありがとうございました。

コメント