2025年4月現在、トランプ政権による関税導入の影響で、輸出企業が全体的に下落しています。その中でも、海外売上比率が高いヤマハ発動機は、足元の業績の軟調さと相まって、下落幅が大きくなっています。

そんなヤマハ発動機について、投資妙味があるか考察してみました。

事業内容

ヤマハ発動機は、二輪車やマリン製品(船外機・ボートなど)、電動アシスト自転車、ATV・ROVなどのレジャーおよび業務用モビリティを展開する総合モビリティメーカーです。加えて、産業用ロボットや表面実装機といったロボティクス分野、さらに金融サービス事業も手がけています。特に、二輪車および船外機においては、世界トップクラスのシェアを有し、グローバルな事業展開を進めています。

業績状況

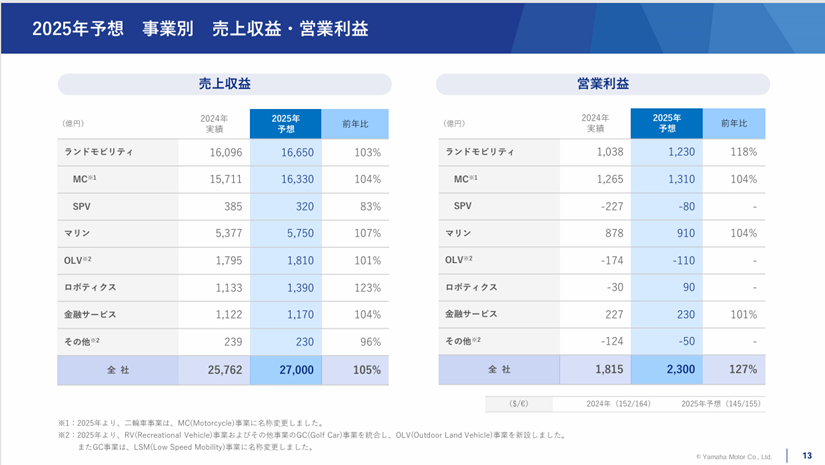

2024年12月期(2025年2月12日発表)の決算によると、同社は前期比で大幅な減益となりました。これは、主力事業であるランドモビリティ、マリン、ロボティクスのすべてのセグメントで減益となったことが要因です。

【ランドモビリティ事業】

- 二輪車:先進国では堅調に推移した一方で、新興国では物価高騰に伴うコスト増が利益を圧迫しました。ただし、利益率の高いプレミアムモデルの販売が全体の下支えとなり、横ばいの傾向です。

- RV事業(四輪バギーなど)およびSPV事業(電動アシスト自転車)は、コロナ禍で拡大したアウトドア需要が一巡し、在庫調整局面が継続しており、減益傾向にあります。

【マリン事業】

- 米国では高金利およびインフレの影響により、消費意欲が減退し、減収傾向が続いています。

【ロボティクス事業】

- 半導体製造装置や産業用ロボットの販売は好調であったものの、販売管理費の増加により、営業利益は伸び悩みました。

今後の見通し

2025年12月期については、業績回復が見込まれています。ただし、マリン製品やプレミアムバイクなど、趣味性の高い製品群は景気の影響を受けやすく、現在のように景気後退が懸念される局面では、計画どおりの業績達成はやや不透明といえるでしょう。

一方で、ランドモビリティやマリン事業は、長期的に需要が消滅する可能性は低いと考えられます。加えて、半導体装置を含むロボティクス分野においては、今後の成長が強く期待されています。

※出典:新中期経営方針 2025–2027年

投資妙味

直近の株価動向を見ると、割安感が意識され始めている水準にあるといえます。現時点では業績不安が株価に織り込まれているものの、長期的な視点に立てば、投資妙味が出てきた局面と捉えることができます。

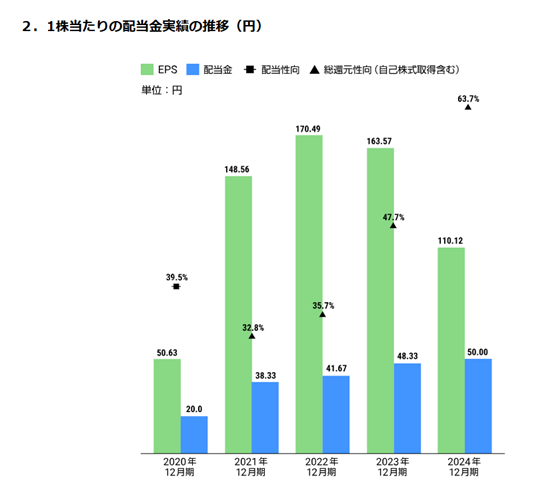

ファンダメンタルズ(2025年4月4日/楽天証券より)

- PER:9.5倍/PBR:0.88倍/配当利回り:4.78%/自己資本比率:41.78%

PBRが1倍を下回っていることから、今後の自社株買いの実施なども期待される局面です。また、配当についても近年は継続的に増配傾向にあり、配当利回りの高さは魅力的です。

株主優待について

保有株数および保有期間に応じて、ポイントが進呈され、そのポイントを使用して、用意された優待品の中からお好きな商品を選択することが可能です。

ここまでお読みいただき、誠にありがとうございました。

コメント