はじめに

ASMLは、半導体製造において重要な装置の一つであるEUV(極紫外線)露光装置を事実上独占的に供給するオランダの大手企業です。

先端ロジック(ファウンドリ)や高性能メモリの微細化に不可欠な装置を提供しており、高価格かつ長納期という特性から、TSMC・サムスン・インテル・SK hynix・Micronなど導入実績があり、最近ではラピダスにも導入が始まっています。

出典: imec

参考: 日経新聞 Rapidus、日本で初めて量産対応EUV露光装置「NXE:3800E」のIIMへの設置作業を開始

近年は従来型EUVの大量出荷に加え、解像度をさらに高めるHigh-NA(高開口数)EUVの初期出荷・評価が進んでおり、その先には次世代のHyper-NAの開発も計画されています。同社の現状について整理しました。

事業内容

「リソグラフィ装置」の開発・製造・販売しており、世界最高難度の技術を用いた高価格(1台で数千万〜数億ドル規模)の装置を主力としています。近年は付帯サービスも伸長しています。

- 最先端ノードで必要不可欠なEUV(Extreme Ultraviolet)露光装置

- 幅広いプロセス向けの既存装置群DUV(Deep UV/ArF)露光装置

- 付帯サービス:保守・ソフトウェア・装置のアップグレード

業績状況

EUV装置の引き合いは強く、単価上昇や保守・サービス収入の伸長が確認される一方で、スマートフォン・PC向け需要の弱さや中国向け制約により、顧客の設備投資が変動の影響を受けやすい特徴があります。

今後の見通し

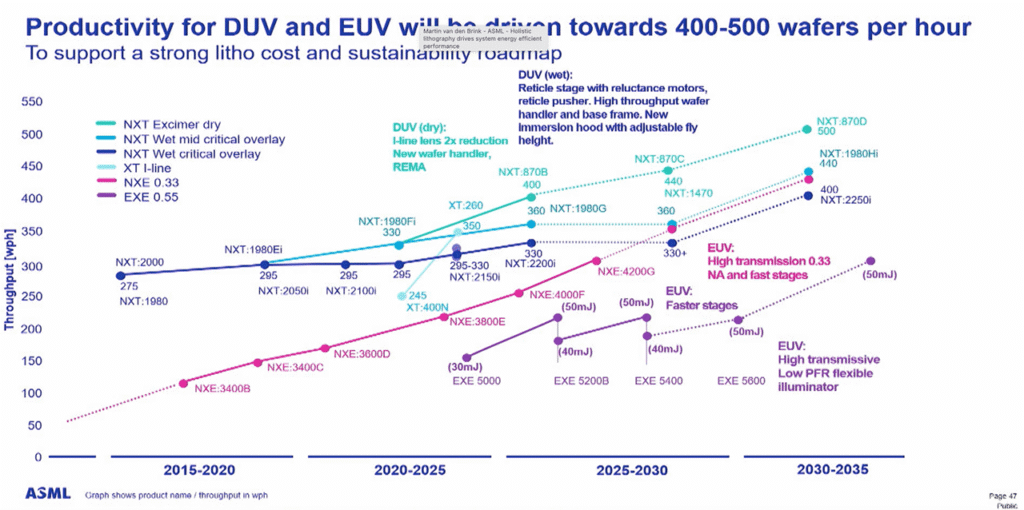

従来品は開口率(NA)が0.33でしたが、現在は0.55NAのHigh-NAが顧客導入段階とされています。さらに、2030年頃には0.75NAのHyper-NAも計画されており、先端半導体製造においてASMLの製品は今後も重要な立場にあると予想されます。

2025年9月現在、AI向け高性能チップ需要に伴う先端半導体設備投資は底堅く推移しており、さらにインテルに対する米政府の支援を背景に、米国内での半導体製造が進む中、装置需要も高まると予想されます。

出典: EE Times

ファンダメンタル

- PER(予想):32.96倍

- PBR(予想):16.86倍

- 自己資本比率:38.03%

足元の株価高騰に伴い、PERも30倍を超える水準で推移しています。

リスク

①価格面

高NA・EUV装置は1台あたり3億5,000万ユーロ(約590億円)とされており、顧客は導入に慎重にならざるを得ません。ただし、競争力の高さから高価格帯でも販売が成立しています状態といえます。

参考: Bloomberg「ASMLの最先端半導体製造装置、高過ぎる-TSMCの購入時期不明」

②地政学リスク

同社製品は世界中から部品を調達して製造されているため、関税リスクを受けやすい構造です。

また、中国からの需要は強いものの、輸出や修理・保守に制限がかけられています。技術的には難易度が極めて高いため、中国メーカーによる模倣は現時点では困難とみられます。

参考:

Bloomberg「ASMLの受注、大幅に予想下回る-関税で不確実性増大とCEO」

Reuters「ASMLの半導体製造装置、中国需要は予想より強い=CFO」

③新技術の台頭

EUV以外の新技術が将来的に登場する可能性もリスク要因として認識しておく必要があります。

株価推移と今後の注目点

2024年から2025年にかけて、ASML株はEUV需要の見通しや受注動向、地政学的制約の影響で大きく変動しました。直近(2025年9月)の株価は年初来で回復基調にあり、投資家センチメントも改善していると報じられています。

個人的には、市場センチメントが悪化した局面で押し目買いを狙いたい銘柄の一つだと考えています。

出典: Yahoo Finance

ここまでお読みいただき、ありがとうございました。

コメント