はじめに

TOTO(5532)は米国で約30年ぶりとなる衛生陶器の新工場を稼働させています。

米国の一般住宅におけるウォシュレット普及率は約3%に留まっており、日本の約80%と比較すると大きな成長余地があります。

また、衛生陶器で培った高い技術力を基に半導体装置向けの静電チャックなども手掛けており、好調に推移しています。

同社の投資妙味について考察しました。

参考資料:日経新聞 米でブランド浸透めざす TOTO 田村信也社長

事業内容(四季報より)

TOTOは国内衛生陶器でシェア6割を有し、温水洗浄便座「ウォシュレット」で強い存在感を示しています。

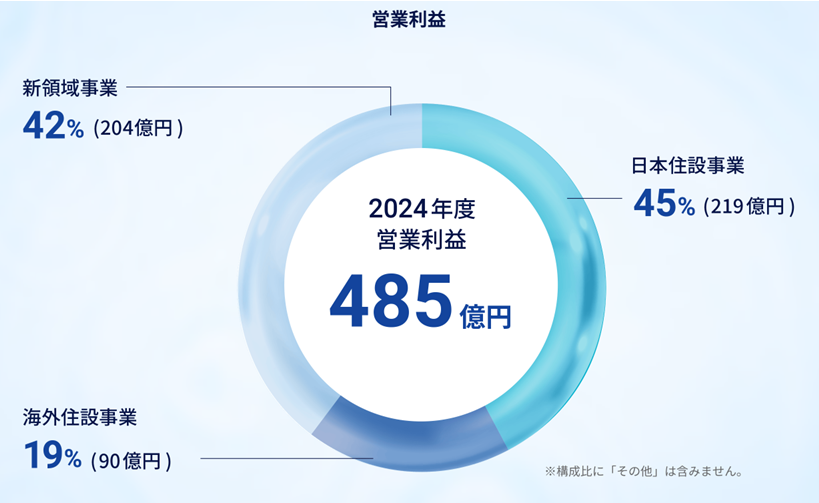

中国事業では赤字が拡大も、高採算の半導体製造装置向け静電チャックでは新規・交換需要が大幅に伸びており、国内向け衛生陶器の減少を補う形で連続増益を実現しています。

また、約300億円を投じて米国工場に新棟を建設。高価格帯の便器を生産し、米州における衛生陶器の生産能力を5割増強する計画です。

業績状況

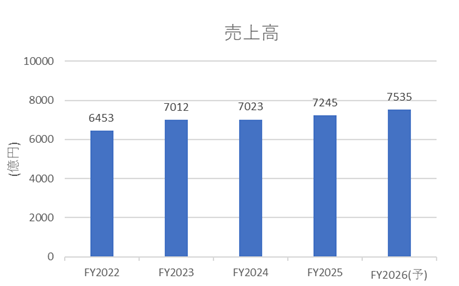

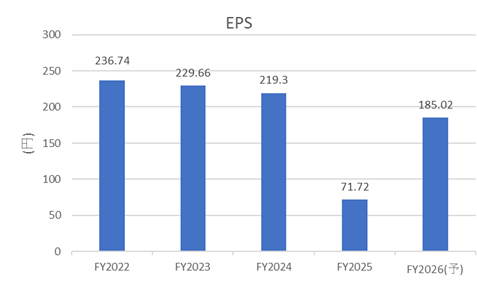

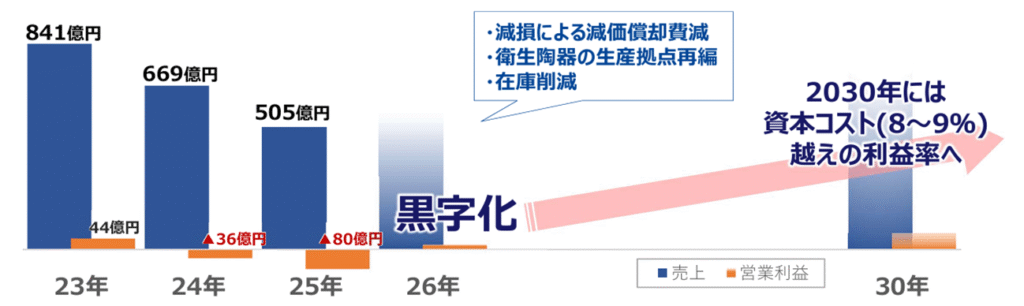

売上高は毎年微増傾向にありますが、EPSは2025年度に大きく落ち込みました。これは中国における住設事業が市況低迷の影響を受け、減収赤字や減損損失を計上したことが要因とされています。

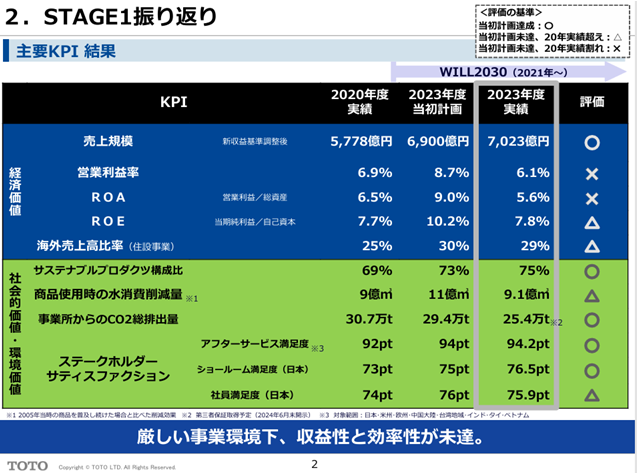

収益性の悪化が課題となっており、中長期経営計画(2021年-2023年)も未達に終わるなど、厳しい状況が続いています。

特に中国市場では不動産市況の低迷が深刻で、同社の主要ターゲットである高級市場が縮小しています。ローグレード市場では現地メーカーが台頭し、価格競争にも巻き込まれています。中国事業について、同社は2026年度での黒字化、2030年までに事業を軌道に乗せることを目指しています。

今後の見通し

成長ドライバーとして以下の取り組みを掲げています

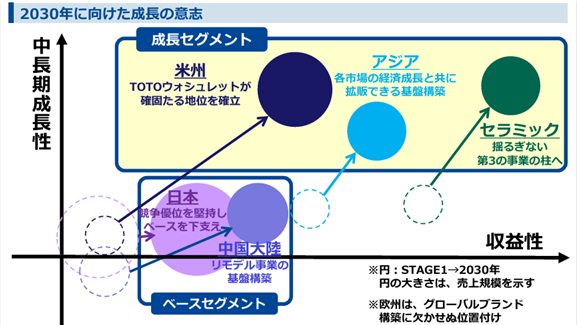

- 米州市場での拡大を見据えた米国拠点の本格稼働

- アジア市場の開拓

- 半導体製造装置向け静電チャックをはじめとする半導体関連ビジネスの拡大

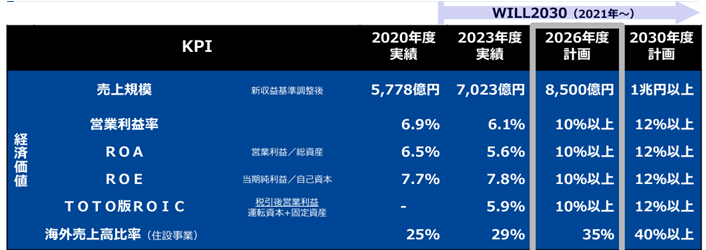

同社は「TOTO WILL2030」を掲げており、現在はSTAGE2(2024~2026年)にあたります。具体的な目標としては、売上高を2026年に8,500億円、2030年に1兆円へ拡大し、営業利益率をそれぞれ10%、12%に引き上げることを掲げています。

ファンダメンタル(2025年9月30日 楽天証券より)

- PER:21.37倍

- PBR:1.26倍

- 予想配当利回り:2.57%

- 自己資本比率:64.14%

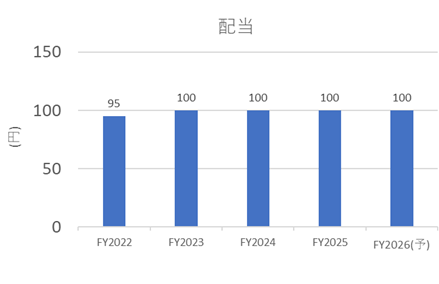

PBRは1倍付近で推移しており、過熱感は見られません。配当については横ばい傾向が続いていますが、今後も配当性向40%以上を維持する方針を掲げており、減配リスクは低いと考えられます。

株主優待について

100株以上の保有で優待品が贈呈されます。また、寄付を選択することも可能です。

株価推移と今後の注目点

株価は過去10年単位で見ても底値圏にあり、下値リスクは限定的とみられます。ただし、中国事業の不振に加え、期待される米国事業が計画通り進展するかが焦点となります。特に住宅販売・着工件数は米国政府の政策や金利動向に左右されやすく、一定のリスク要因として留意する必要があります。

参考:日本総研「米国、住宅市場の低迷は長期化へ ― トランプ政策が強める供給制約、住宅価格の上昇圧力に ―」

出典:Yahoo! Finance

コメント