以前、「築地銀だこ」の店舗に長蛇の列ができていました。調べてみると、人気アニメ『鬼滅の刃』とのコラボレーションメニューが好評を博していたようです。

同社は株主優待制度を設けており、配当も増配傾向にあります。

これらを踏まえ、ホットランドホールディングス(以下、ホットランド)に投資妙味があるかどうかを考察してみました。

事業内容

ホットランドは、「築地銀だこ」および「銀だこハイボール酒場」を中心に、飲食店舗を全国に展開しています。近年では、サウナやグランピングなど、飲食業にとどまらない新規事業にも進出しています。

※2025〜2029年 中期経営計画より

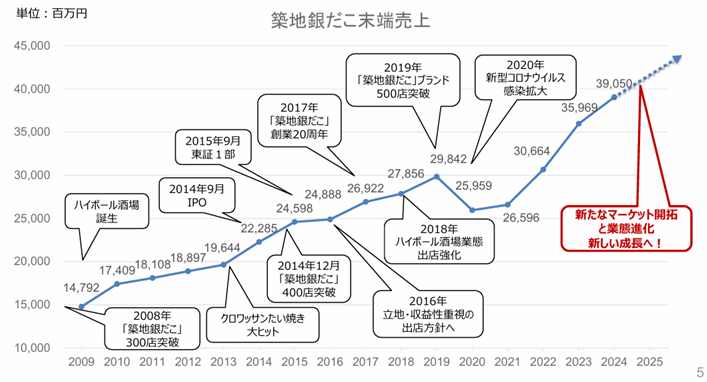

主力はたこ焼きの『築地銀だこ』ですが、たい焼きの『銀のあん』も展開しています。また、台湾や香港などアジア市場を軸に海外展開も進行中です。

『築地銀だこ』は、アニメとのコラボレーション施策が奏功し、若年層を中心に販売数が伸長しています。近年はタコをはじめとする食材価格の上昇が重荷となっていますが、価格改定によって収益性を維持しています。

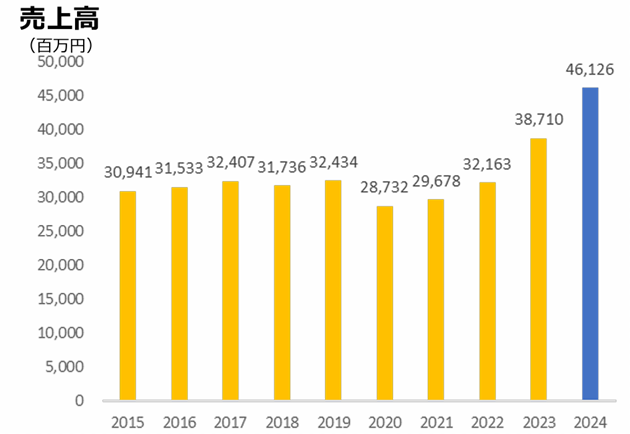

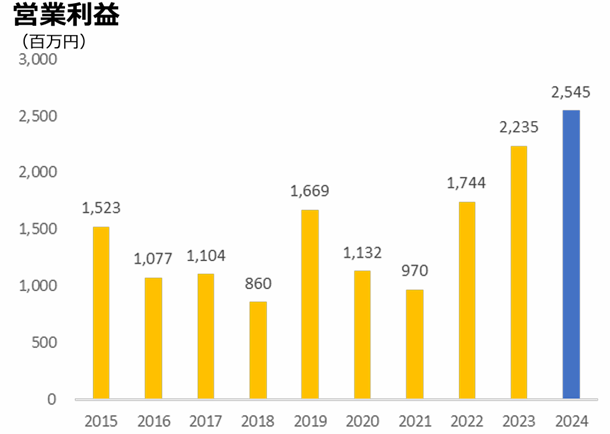

業績の推移

コロナ禍以前は、売上・利益ともに伸び悩む状況が続いていましたが、コロナ禍以降は業績が大きく回復しています。特に、店舗数の増加や価格改定が収益の改善に大きく寄与したと考えられます。

今後の見通し

今後は『銀だこ』ブランドを中心に、国内外での出店を加速させる方針です。具体的には、国内1,000店舗、海外150店舗、合計1,150店舗体制を目指しているとのことです。

国内においては、すでに確固たるブランド力を確立しており、たこ焼きという商材も原価率が低く、利益率の高い点から、今後の成長が十分に期待できると考えられます。

一方で懸念点もあります。現状では銀だこブランドが売上の過半数を占めており、事業の多角化は進められているものの、現時点ではその効果は限定的とみられます。また、たこ焼きは生ものではないため食中毒のリスクは低いと考えられますが、衛生面での注意は引き続き必要です。

株価動向とテクニカル視点

直近の株価は、2024年6月に年初来高値をつけた後、下落基調にあります。ただし、過去にも1,900円前後で反発する傾向がみられており、今後この水準が下値支持線として機能するかどうかが注目されます。

ファンダメンタル分析(2025年4月7日時点/楽天証券より)

- PER(株価収益率):22.10倍/PBR(株価純資産倍率):3.45倍/配当利回り:0.68%/自己資本比率:41.51%

株主優待制度が人気である一方、指標面では割安感はあまり見受けられない印象です。

なお、株式配当もコロナ禍以降は増配傾向にあります。

- 2021年12月期:7円⇒2022年12月期:7円⇒2023年12月期:10円⇒2024年12月期:13円

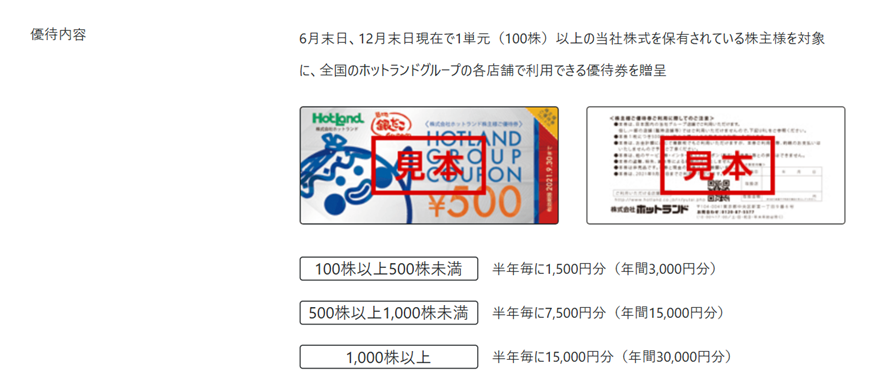

株主優待について

保有株数に応じて株主優待券が進呈されます。『築地銀だこ』や『コールドストーン』などで使用できるうえ、全国に対象店舗が多いため、非常に使い勝手の良い優待といえます。

ここまでお読みいただき、ありがとうございました。

コメント