近年、山火事・豪雨・震災など、痛ましい自然災害が国内で頻発しています。

その原因としては、異常気象の進行やインフラの老朽化など、複合的な要因が挙げられます。

政府も対策として「国土強靱化」を進めていますが、人的・物的・金銭的コストが多大にかかるため、短期的な解決は難しいのが現状です。中期的に見れば、今後も自然災害リスクは高まる可能性があると考えられます。

そうした環境のなかで、防災関連製品の売上比率が高い帝国繊維(3302)への投資妙味について考察いたします。

事業内容

帝国繊維は、消防ホース国内最大手として知られており、亜麻素材から機能繊維、さらには総合防災事業へと事業領域を拡大しています。また、特殊車両の製造・販売も手掛けています。

近年の自然災害の急増を背景に、コンビナートや各地消防向けの大量送排水システムの受注が増加しており、空港用化学消防車の販売も堅調に推移しています。また、救助工作車については、長期化していたシャシー入荷の遅れが解消し、製品の納入が再開されました。これにより、営業利益は続伸し、増配も実施されています。

さらに、空港向けを中心に消防自動車のEV化(電動化)も進めており、今後数年内には大型商材としての成長が期待されています。また、訪日外国人の増加に伴うセキュリティ対策需要に対しても、空港や鉄道などの施設向けに関連機材の提案営業を強化しています。

現在、利益の約8割を防災関連事業が占めている点がポイントです。

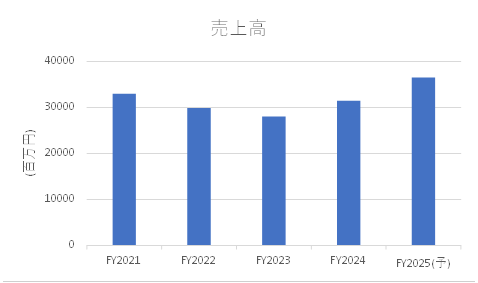

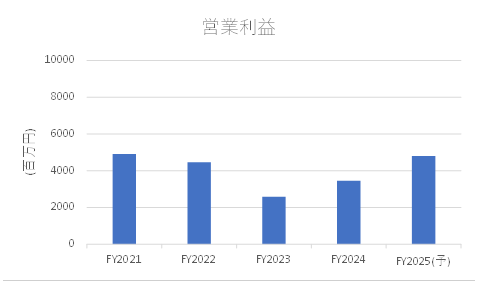

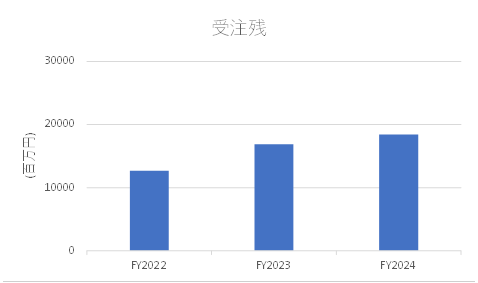

業績動向

2023年度はコスト増加や、大口かつ高収益案件の減少によって一時的に利益が減少しましたが、

2024年度にはその影響が一服し、収益は改善傾向にあります。受注残も積み上がっており、

来期以降のさらなる業績拡大も期待できそうです。

(※2024年12月期決算資料より作成)

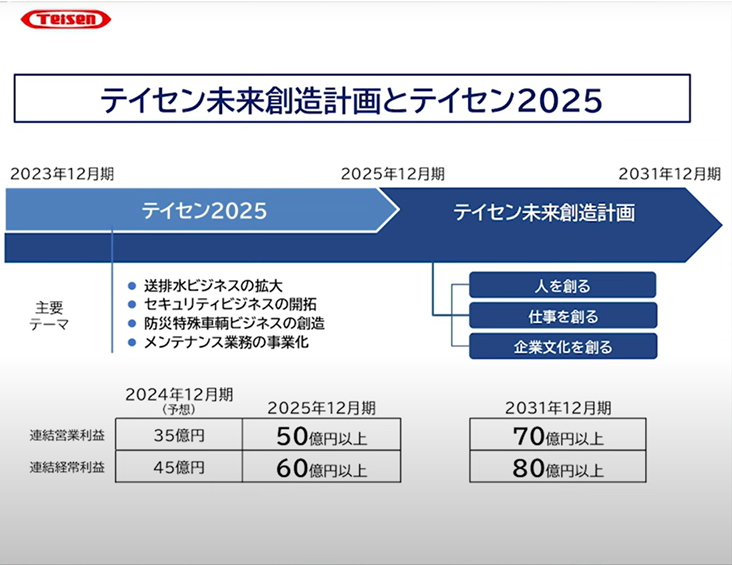

今後の見通し

中長期的には、人口減少に伴い、消防士や自衛官などのマンパワーの減少が見込まれています。

こうした状況下では、従来2人で行っていた作業を1人で完結できるような、多機能な防災設備のニーズが高まっていくと考えられます。

このような技術革新に対応した製品展開が可能であれば、帝国繊維の業績も持続的に拡大していく可能性があると見ています。

(※YouTube「野村IRチャンネル」より抜粋)

ファンダメンタルズ(2025年4月10日時点|楽天証券より)

- PER:19.17倍/PBR:0.94倍/配当利回り:2.10%/自己資本比率:79.99%

自己資本比率が約80%と非常に高水準であり、財務体質の健全性がうかがえます。

また、配当性向も約40%と無理のない水準であり、安定した株主還元が期待できます。

財務状況(2025年第2集「四季報」より)

- 有利子負債:1億円/現金及び同等資産:127億円

これらの数字から見ても、非常にキャッシュリッチな企業であることが分かります。

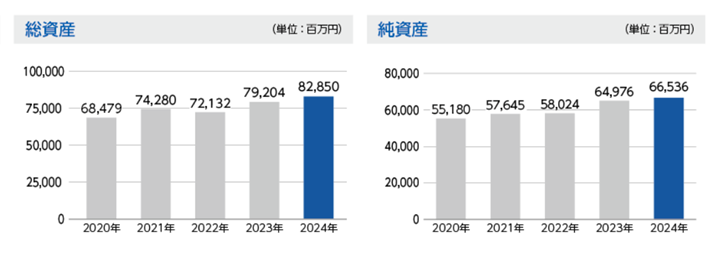

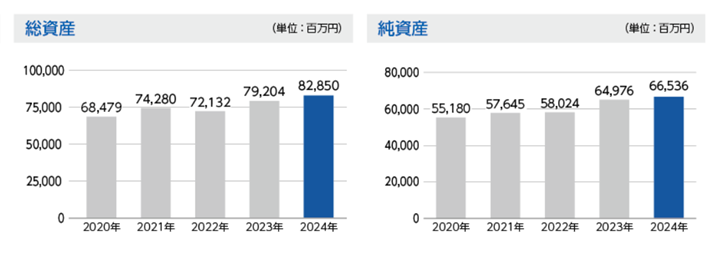

総資産・純資産ともに着実に積み上がっており、自社株買いやさらなる増配も視野に入るでしょう。

株主優待

毎年12月31日時点で、株主名簿に記載されている100株(1単元)以上を1年以上継続保有している株主に対し、QUOカードと自社製リネン製品が贈呈されます。

まとめ

急激な株価上昇は見込みにくいかもしれませんが、配当利回りや財務指標の水準も堅実であり、

ダウンサイドリスクが小さい点は長期保有における安心材料と言えそうです。

防災関連という社会的意義の高い領域で、着実に利益を積み上げている帝国繊維は、

中長期でじっくりと資産形成を図りたい投資家にとっては、選択肢になりえる。

今後の見通し

また、中長期では、人口減少に伴い、消防士や自衛官などのマンパワーの減少が見込まれています。

そこで、従来2人で行っていた作業を1人でできるような。多機能な防災設備が求められており、

今後も業績拡大していくことが見込まれます。

*youtube 野村IR チャンネルより抜粋

ファンダメンタル(2025年4月10日 楽天証券より)

PER:19.17倍/PBR:0.94倍/配当利回り:2.10%/自己資本比率: 79.99%

自己資本比率も約80%とかなり高い水準となります

配当方向性も約40%程度であり、無理のない水準と考えられます。

有利子負債: 1億円、現金同等資産:127億円 (2025年第2集四季報より)

非常にキャッシュリッチな会社であることがわかります。

総資産・純資産ともに着実に積みあがっていることから、自社株買いや増配も期待されます

その他(株主優待)

毎年12月31日現在の株主名簿に記録された100株(1単元)以上を1年超継続保有している株主はQUOカードと自社リネン製品が頂けます

急激な株価上昇は期待できないかもしれませんが、配当利回り・配当方向性・自己資本比率の数字も悪くないことからダウンサイドリスクも少なく、長期的に保有を検討してみてもよいかもしれません

ここまでお読み頂きありがとうございました。

コメント