日経新聞において、解体関連企業の業績に関する記事が掲載されました。その中でも、日本製鉄の高炉撤去や多数の解体工法特許を保有するなど、ユニークな存在であるベステラ(証券コード:1433)について、投資妙味があるかを考察しました。

〈小さくても勝てる〉中小、工場解体で伸びる ベステラ、日鉄・呉の全3高炉 オカダアイヨンは破砕機、保守も徹底 – 日本経済新聞

事業内容

ベステラは、製鉄所や発電所、石油化学プラントなどの大規模インフラ施設の解体工事をマネジメントする専門企業です。複数の特許工法を保有しており、他社との差別化を図っています。

2026年1月期においては、製鉄関連を中心とした解体工事の受注が積み上がっています。下期には施工の進捗が見込まれており、工事の大型化や不採算案件の整理によって採算性が改善されています。人件費の上昇や研究開発費を吸収しつつ、利益の急伸が見込まれています。

業績状況

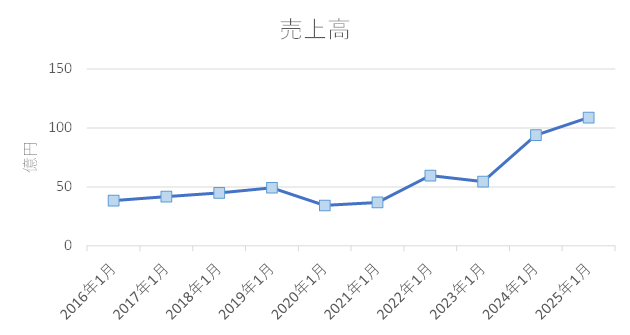

1960〜1980年代の高度経済成長期に建設された工場やインフラ設備の老朽化が進む中、解体作業のニーズが高まっています。その中で、解体事業に特化したベステラは売上高が堅調に推移していることがわかります。

売上高(IR Bankを基に作成)

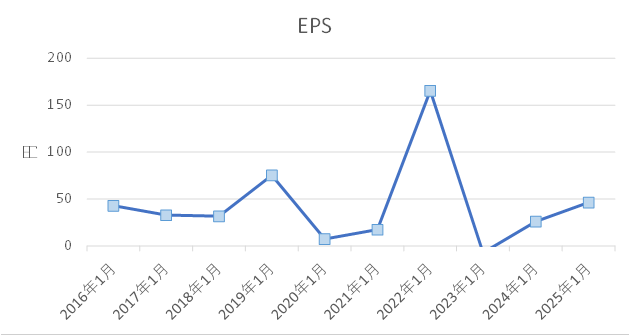

- EPS(IR Bankを基に作成)

今後の見通し

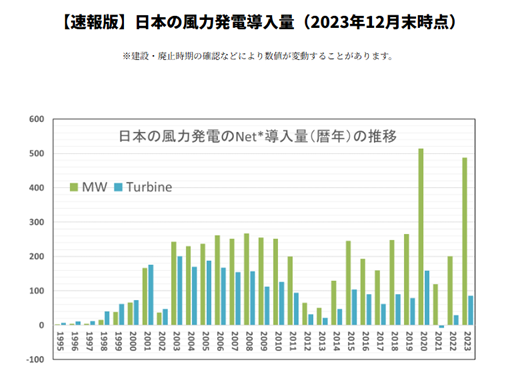

国内には、製鉄所、製紙工場、風力発電設備など、解体対象となり得る施設が多数存在しており、今後も解体需要は増加することが見込まれます。

たとえば、風力発電設備の設計寿命は約20年とされています。JWPA 日本風力発電協会によると、2023年時点で全国に2,626基が設置されており、そのうち72基が1年で撤去されているそうです。2000年代初頭に建設された設備の老朽化が進むことから、今後も安定的な撤去ニーズが続くと推測されます。

(出典:JWPA 日本風力発電協会)

解体需要を下支えする要因として、以下が挙げられます。

- 設備の老朽化

- 人口減少に伴う内需の低迷

- 高炉から電炉への転換など、GX(グリーントランスフォーメーション)に伴う設備更新

ベステラは、解体に特化した企業であり、独自の特許工法を多数保有しています。しかしながら、その工法に本当に競争優位性があるのか、また特許の権利期間(通常20年)が満了した後も、持続的に新たな工法を生み出し続けられるかは注視が必要です。

高まるニーズに対して、競合他社と比較して優位性を維持できるか、決算等の内容を引き続き注目していきたいと考えています。

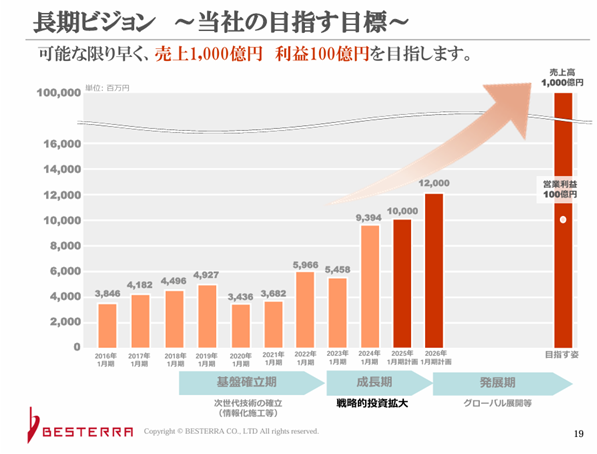

なお、ベステラは中長期的な目標として、売上高1,000億円、営業利益100億円の達成を掲げていますが、具体的な達成時期については現時点で確認できませんでした。

ファンダメンタル指標(2025年4月14日時点・楽天証券より)

- PER:22.42倍/PBR:1.89倍/配当利回り:1.93%/自己資本比率:43.87%

PERは市場平均よりやや高めであり、自己資本比率も40%台と、やや物足りなさを感じさせる水準です。

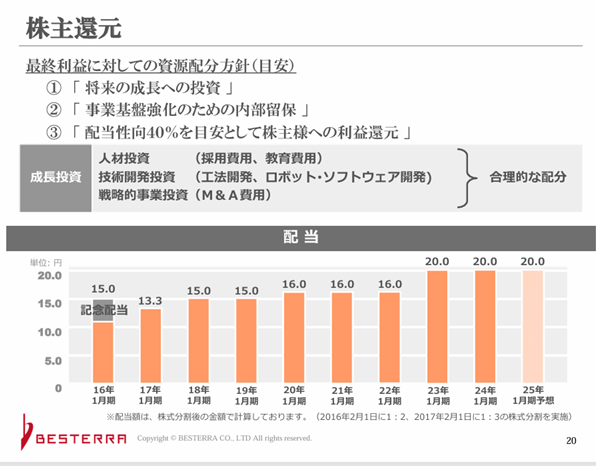

なお、配当方針として配当性向40%を明示しており、記念配当を除けば近年は減配していないことがわかります

リスク要因

- 有利子負債:34億円/現金同等資産:14億円(出典:四季報 2025年第2集)

他の類似企業と同様に、有利子負債に対して現金同等資産がやや少ない印象を受けます。これは、事業拡大・設備投資・研究開発への積極的な資金投入に起因している可能性があります。

株主優待などの施策は個人株主にとって魅力的ですが、一方で、財務の健全性については一定の注意が必要です。

株主優待について

保有株数に応じて、食品や生活雑貨と交換できるポイントが付与されます。1,000株保有が最も優待利回りが高くなるように設計されています。

ここまでお読み頂きありがとうございました。

コメント