オカダアイヨン(6294)の投資妙味について考察

日経新聞にて、解体関連企業の業績に関する特集が掲載されました。

中でも、解体作業の効率化を背景に、国内外で大型破砕機の需要が拡大し、業績が好調に推移しているオカダアイヨン(証券コード:6294)について、投資妙味があるかを考察します。

参考記事:〈小さくても勝てる〉中小、工場解体で伸びる ベステラ、日鉄・呉の全3高炉 オカダアイヨンは破砕機、保守も徹底 – 日本経済新聞

事業内容

オカダアイヨンは、コンクリート建築物の解体に用いられる油圧ショベル用のアタッチメント製造において、国内シェアNo.1を誇ります。主力製品は、高精度かつ高耐久の破砕機やカッターであり、北米を中心とした海外市場にも積極的に展開しています。

また、製品の製造から販売、そして保守点検に至るまでを一貫して提供しており、付加価値の高いビジネスモデルを構築しています。

業績状況

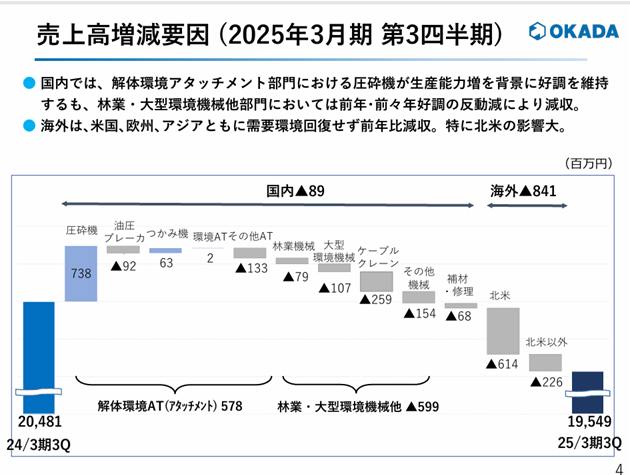

2025年3月期決算では、米国市場における在庫調整や、円安による輸入機との競合激化の影響から減収となりました。

※2025年3月期決算より

ただし、四季報2025年第2集によれば、2026年3月期には在庫調整の改善が見込まれており、一定の業績回復が期待されています。とはいえ、米国市場では関税による不透明感や景気後退懸念が根強く、今後の進捗には慎重なモニタリングが必要です。

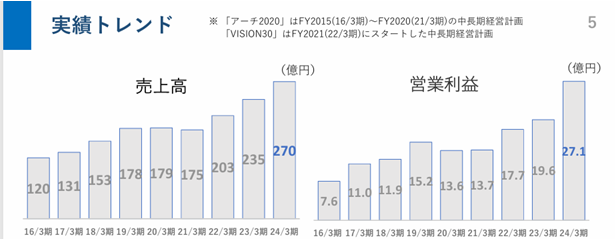

長期的な視点では、売上高・営業利益ともに堅調に推移しており、製品の販売に加え、保守・メンテナンス収入や、地域分散された事業体制が安定性に寄与していると考えられます。

※中期経営計画(ローリング3カ年計画:FY2024~FY2026)より

今後の見通し

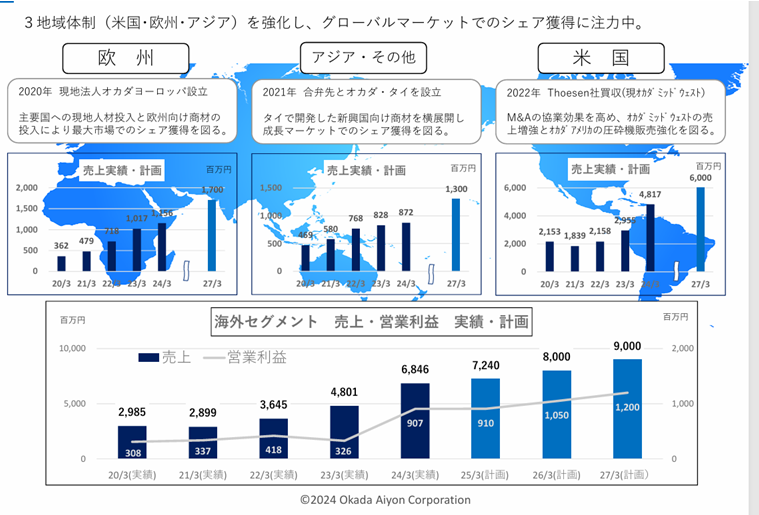

同社は現在、米国・欧州・アジアの3極体制によるグローバル展開を強化しています。昨今の国際情勢においては、一極集中型のビジネスモデルはリスクが高いため、地域分散によるリスクヘッジは評価できる戦略です。

※中期経営計画(ローリング3カ年計画:FY2024~FY2026)より

株価と投資タイミング

株価チャートでは、コロナ禍以降に急上昇を見せた後、1年以上にわたって下落トレンドが続いている状況です。一方で、配当利回りが高水準であることから、打診買いを検討する余地がある水準にも見受けられます。

※出典:Yahoo!ファイナンス

ファンダメンタル分析(2025年4月14日現在・楽天証券より)

- PER:7.6倍/PBR:0.90倍/配当利回り:3.92%/自己資本比率:47.04%

PER・PBRともに割安感があり、配当利回りも約4%と魅力的な水準です。同社は配当性向30%を目標に据えた累進配当方針を掲げており、配当の安定性にも一定の信頼感が持てます。

リスク要因

- 有利子負債:123億円/現金同等資産:42億円(出典:四季報 2025年第2集)

他の機械関連企業と同様に、有利子負債が現金同等資産を上回っており、財務的にはやや重たい印象を受けます。これは、設備投資や研究開発などに積極的な資金投入を行っていることが背景にあると考えられます。

株主優待

株主優待として、保有株数に応じた「株主優待ポイント」が贈呈され、5,000種類以上の商品の中からインターネット経由で自由に選択できるカタログギフト制度が用意されています。

まとめ

オカダアイヨンは、国内トップシェアの解体機アタッチメントメーカーとして、製販保一体のビジネスモデルと海外展開力を武器に、中長期的な成長が期待できる企業です。

直近の業績には不透明感もあるものの、安定した配当政策と地域分散型の経営戦略は安心感があり、長期投資の観点では検討に値する銘柄と考えられます。

ここまでお読み頂きありがとうございました。

コメント