米菓市場は近年、成長の勢いが落ち着き、横ばい傾向が続いています。購入者層の中心は50代以上が8割を占めており、やや高齢化が進んでいる印象です。

そんな中、四季報を眺めていたところ、岩塚製菓(2221)が、PBR0.5倍と割安水準にあることから、投資妙味について考察しました。

事業内容

岩塚製菓は、米菓業界で国内第3位の規模を誇る老舗メーカーです。主力商品は「田舎のおかき」などの煎餅・あられ類。子会社を通じた通販事業も展開しており、販路の拡大を図っています。

また、台湾系の食品大手「旺旺集団(Want Want)」に出資・技術支援を行っており、そこからの配当収入が業績に大きく寄与している点も特徴です。

2024年秋には米菓の値上げを実施。原材料費や宣伝費の高騰を吸収し、営業利益は増加しました。一方、2026年3月期は米価の高騰や光熱費の上昇による採算悪化が見込まれ、営業減益の予想です。ただし、旺旺集団からの配当金は18億円程度を維持する見込みとなっています。

業績動向と見通し

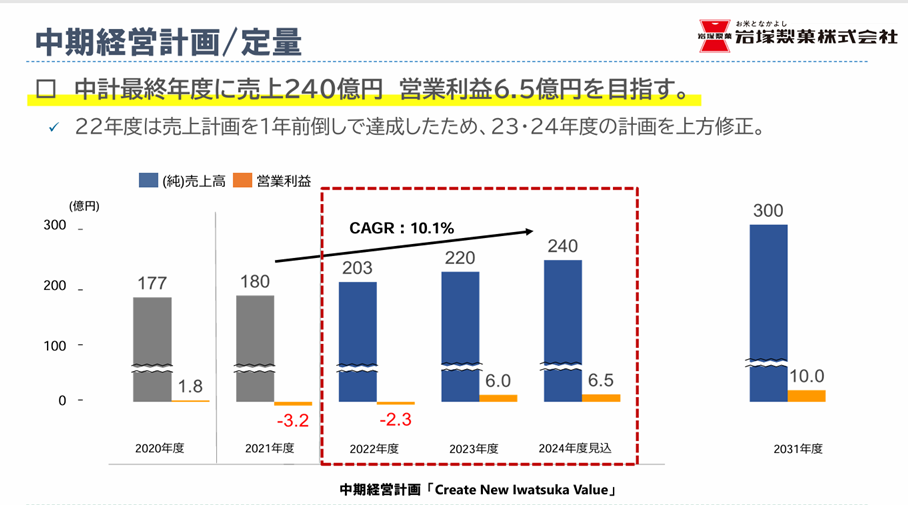

売上高は緩やかに増加基調で推移しており、営業利益は原材料費や人件費の影響を受けつつも上昇トレンドを維持しています。

2024年の営業利益見込みは約6.5億円。長期的には2031年に10億円の達成を掲げています。

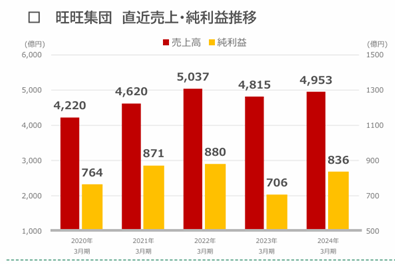

大株主である旺旺集団も安定した業績を続けており、売上高はおよそ5000億円規模。

これは日本企業で言えば、スズキやハウス食品、三菱電機などと肩を並べる水準です。

ファンダメンタル(2025年4月18日時点/楽天証券より)

- PER:17.48倍/PBR:0.50倍/配当利回り:0.75%/自己資本比率:74.41%

自己資本比率は高水準を維持しており、財務の安定性は非常に高いと評価できます。

配当・株主還元

岩塚製菓は、増配傾向を続けており、配当性向はおよそ15%。無理のない範囲での株主還元を継続している印象です。

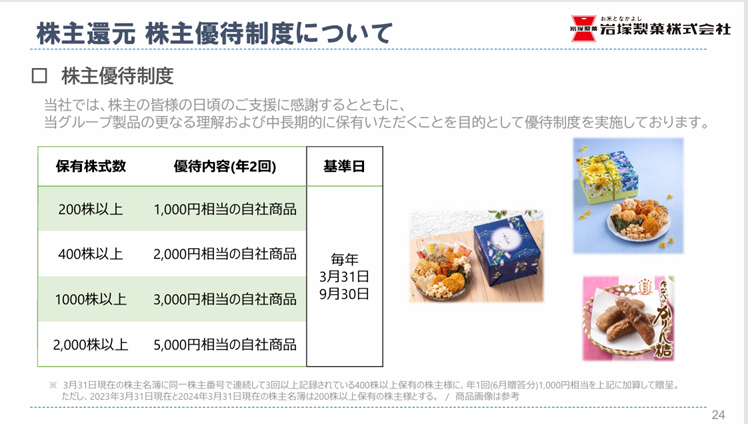

また、株主優待として200株以上の保有で自社製品が贈呈されます(年2回/3月末・9月末)。お米の風味を活かしたお菓子が年2回届くのは、株主としての楽しみのひとつになりそうです。

リスク要因

最大の留意点は、旺旺集団からの配当依存度が高いことです。旺旺集団の業績や配当方針に変化があった場合、岩塚製菓の収益構造に大きな影響を及ぼす可能性があります。

最後までお読みいただき、ありがとうございました。

コメント