銘柄スクリーニングの中で目に留まったのが、日本毛織(3201)です。売上・営業利益ともに安定しており、ファンダメンタルの観点からも割安感があると感じたため、投資妙味があるか考察しました。

事業内容

日本毛織はその名の通り、羊毛紡績をルーツに持つ老舗企業です。しかし、現在の利益の柱は不動産を中心とした非繊維事業となっています。

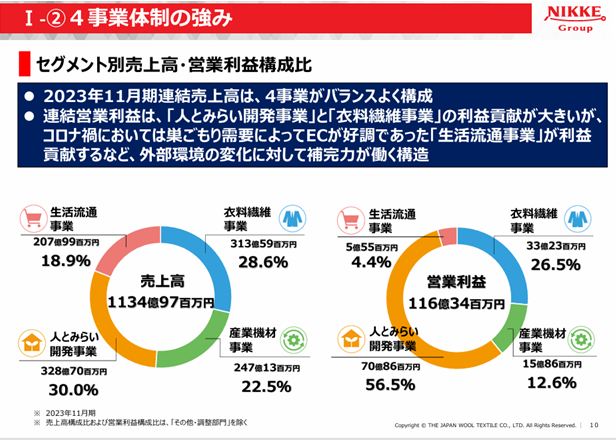

事業セグメントは大きく分けて衣料繊維事業/産業機材事業/人とみらい開発事業/生活流通事業で構成されており、このうち、「人とみらい開発事業」「生活流通事業」が営業利益への貢献度が高く、同社の稼ぐ力の中核を担っています。

また、同社は鉄道や官庁向けの制服、航空機用の膝掛けや災害用毛布など、安定した需要のある製品を供給しており、2023年度の衣料繊維事業では営業利益率10%と高い収益性を確保しています。

加えて、近年では自社ブランド「ニッケ 1896」の展開にも注力。

高品質なウールTシャツ(4万円超!)などを、神戸の直営店および自社ECサイトにて限定販売しており、ブランディングへの意識も高いと感じられます。

「ニッケ 1896」が東京でポップアップ初開催、最高品質の超極細メリノウール製Tシャツやセーターを展開

人とみらい開発事業に注目

東京・八重洲や兵庫、千葉などでの不動産開発を進めており、同社の成長を支える基盤事業に育っています。既存資産を活かしながら、自社保有施設を再開発を進めています。千葉や兵庫のモールの稼働状況や競合状況などに注目しています。

業績の推移と見通し

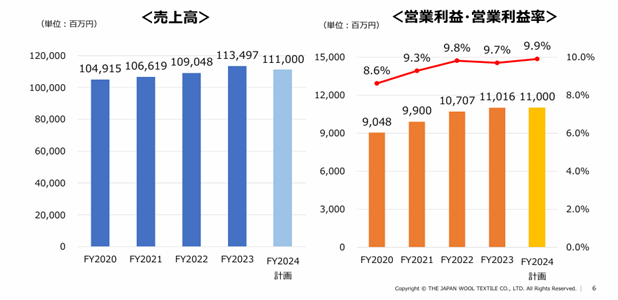

2024年度はまだ計画段階ではあるものの、売上高は横ばいでも、営業利益は着実に増加しています。

事業ポートフォリオの見直しが奏功しており、利益率の改善が見られます。

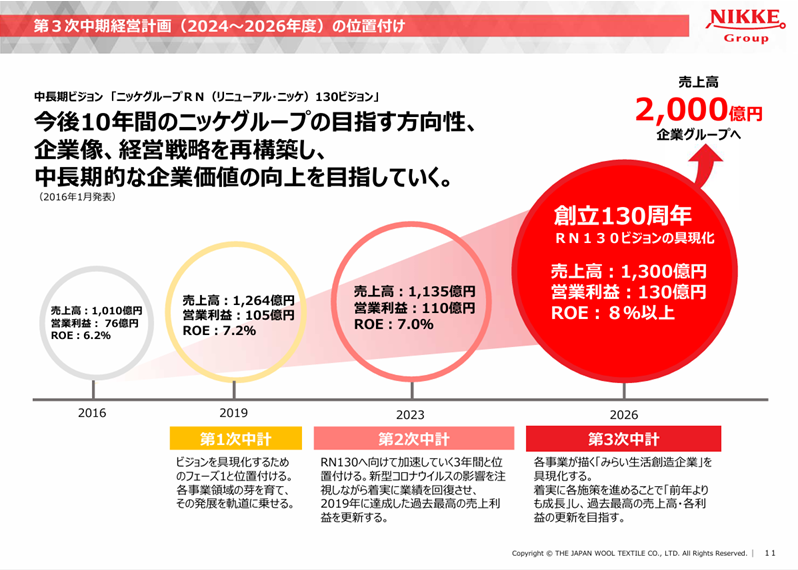

また、今後は海外展開も視野に入れた成長事業への投資を進めつつ、コスト削減にも取り組むことで、中期的にPBR1倍超えを目指す姿勢が打ち出されています。

成長分野と注力領域

以下の2領域が、直近の重点分野として挙げられています:

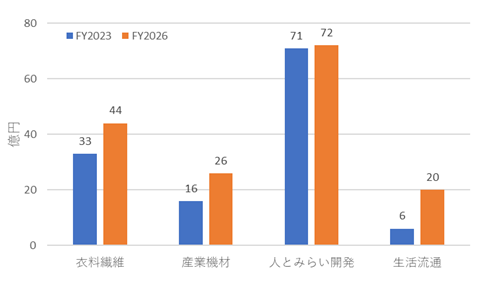

- 衣料繊維事業における効率性の追求

- 産業機材事業での自動車関連・環境関連領域への展開

ただし、産業機材事業については何が成長ドライバーになるのか不明瞭な部分があるため、今後の決算説明資料などで引き続き確認が必要だと感じています。

*IR資料より作成

ファンダメンタル(2025年4月22日時点/楽天証券より)

- PER:11.12倍/PBR:0.81倍/配当利回り:2.76%/自己資本比率:68.25%

PBRが1倍を下回っており、資産価値から見て割安な水準にあります。

また、有利子負債が130億円に対し、現金同等資産は334億円と、キャッシュリッチな財務体質が特徴的です。

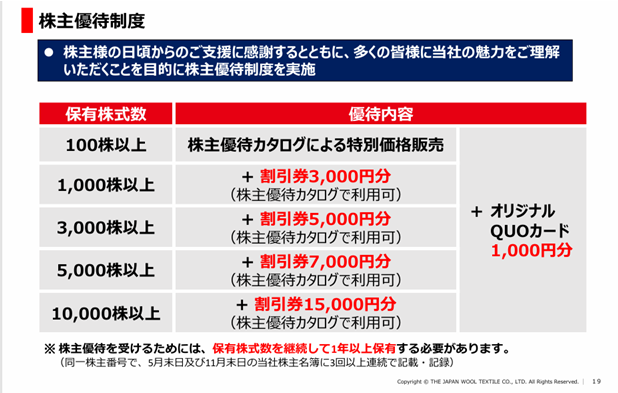

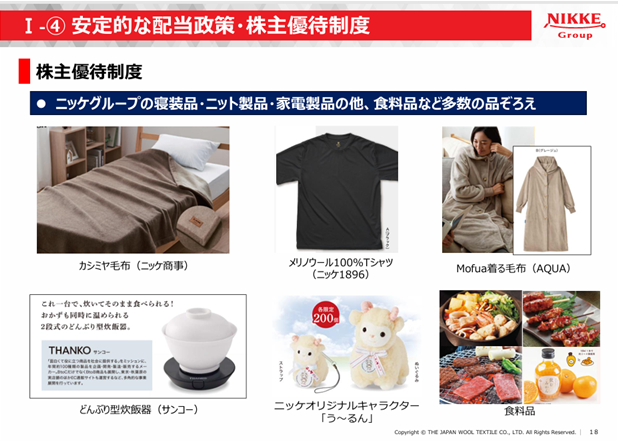

株主優待制度

1年以上継続保有(5月・11月の株主名簿に連続3回以上記載)すると、保有株数に応じて以下のような優待が提供されます:

- QUOカード

- 自社製品の割引券

- オリジナルグッズなど

QUOカードは使い勝手が良く、嬉しい優待内容ですね。

まとめ

衣料・不動産・生活流通と、堅実かつ多様なポートフォリオを持つ日本毛織。

老舗企業ながら非繊維事業の成長を取り込み、財務の健全性と利益率向上に取り組む姿勢は、長期的な成長と株主還元の両立を目指す企業像がわかりました。

今後も決算やIR資料を注視しつつ、引き続き注目していきたい銘柄です。

ご覧いただきありがとうございました。

コメント