前回ローム(6963)について調査を行いました。富士電機(6504)もSiCパワー半導体に注力しているため、投資妙味があるかを考察いたします。

デンソーと富士電機がSiCに約2100億円、EV本格化前の足場固め狙う | 日経クロステック(xTECH)

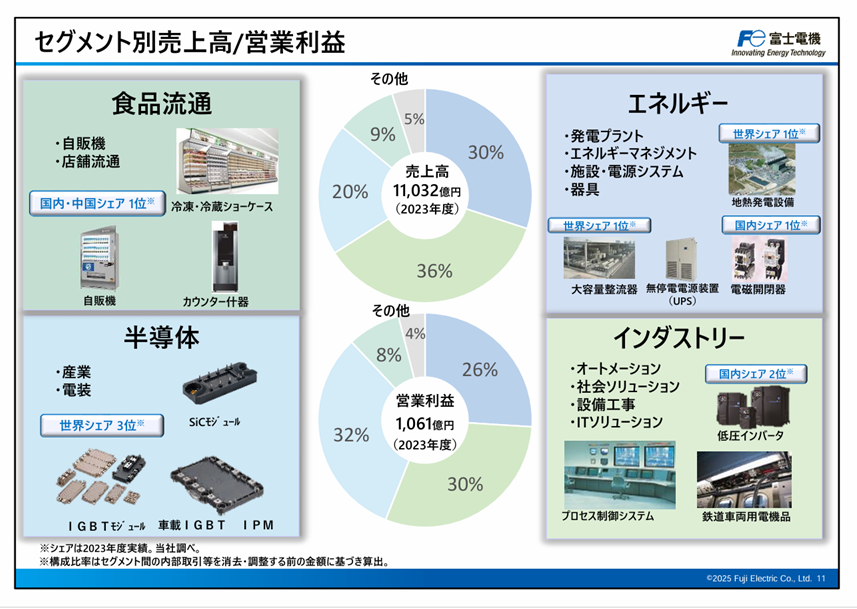

事業内容

富士電機は重電大手の一角であり、パワーエレクトロニクス機器、自動販売機、パワー半導体に強みを持つ企業です。事業は以下の4つのセグメント(エネルギー / インダストリー/ 半導体 / 食品流通)で構成されています。

同社はもともと、古河電機工業とドイツのシーメンス社との技術提携によって設立されました。現在では、日立製作所・東芝・三菱電機・明電舎・富士電機が、いわゆる「五大重電メーカー」として知られています。

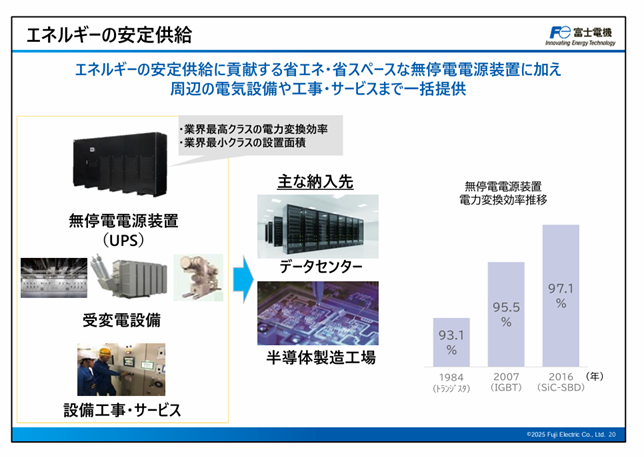

その中でも、エネルギーの安定供給に必要とされている無停電電源装置(UPS)が、データセンターや半導体装置向けに納入されており、受変電・配電設備、さらには工事やサービスまでワンストップで提供できる体制を強みとしています。

*個人投資家様向け説明会資料[2025年3月]より

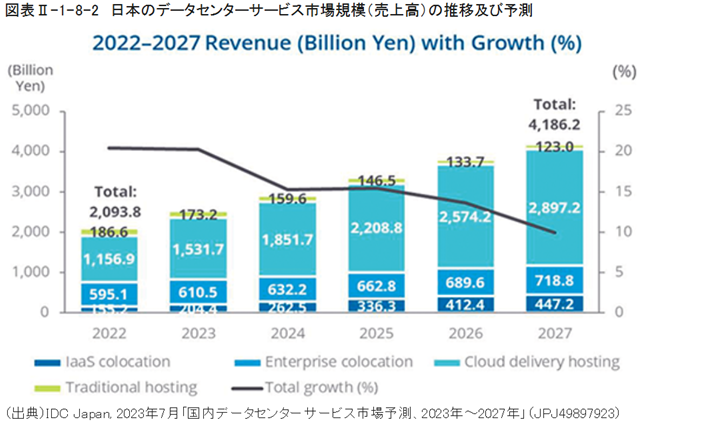

今後もデータセンター向け需要は堅調に推移すると見られており、業績への貢献が期待されます。

*令和6年版 情報通信白書より

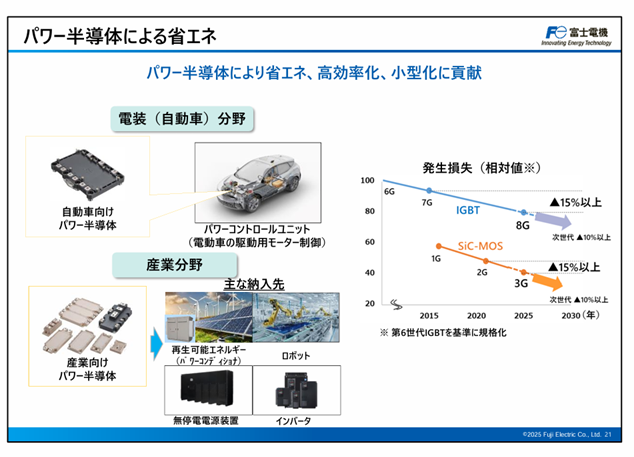

パワー半導体への取り組み

富士電機のパワー半導体は、自動車の電装分野と産業機器分野の双方に展開されています。

- 電装分野:電動車の駆動用モーターを制御するパワーコントロールユニット(PCU)の中核として使用

- 産業分野:インバータなどを製造する外部顧客への納入に加え、自社製品への搭載

産業設備の自動化・省エネ化のトレンドが続く中で、同社のパワー半導体事業は今後も持続的な成長が見込まれます。

*個人投資家様向け説明会資料[2025年3月]より

ローム(6963)との比較 *参考

- 富士電機は主に官公庁や鉄道など社会インフラ向けの顧客が多く、業績も比較的安定しています。

- 一方でロームは、自動車・産業機器向けが中心で、市況(とりわけEV需要)との連動性が高く、業績変動が大きい傾向にあります。

長期保有を前提とした安定志向であれば富士電機、相場の波をうねり取りたい場合にはロームといった選択肢が考えられます。

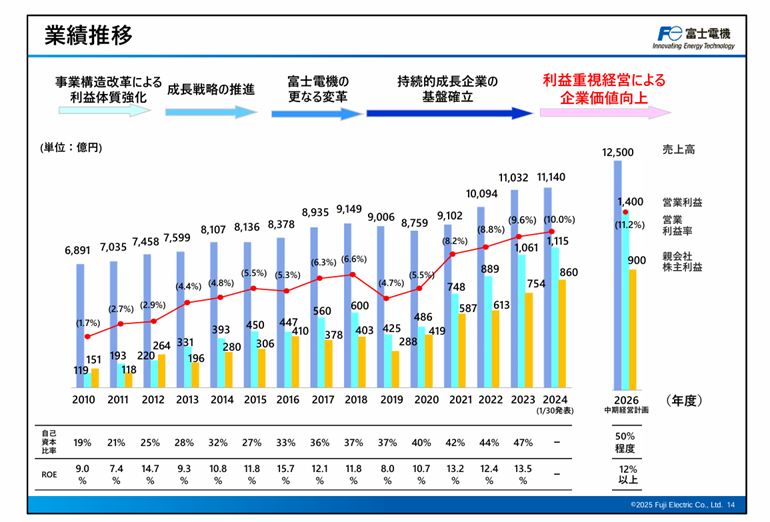

業績状況

近年、売上の拡大に加え、自己資本比率や営業利益率も向上しており、企業価値を意識した経営姿勢がうかがえます。

*個人投資家様向け説明会資料[2025年3月]より

今後の見通し

株価は一時、過去最高値の10,000円付近をつけたものの、その後は調整局面が続いています。今後、SiCパワー半導体などの成長材料が見え始めるタイミングで、時間分散しながらの投資が有効と考えられます。

また、2025年5月2日時点の株価指標をもとにして簡易的に安全率を計算してみました。

BPS+EPS*10 ÷現在株価=(5058+642.69*10)÷6366=1.80倍となり、現在株価でも割安水準であることがわかります。

割安の目安として、安全率2倍を確保するためには、5742円となります。ここを下回る水準であれば検討の価値ありと個人的には考えています。

ファンダメンタル指標(2025年5月2日時点/楽天証券より)

- PER:9.91倍 / PBR:1.36倍 / 配当利回り:2.51% / 自己資本比率:52.72%

*個人投資家様向け説明会資料[2025年3月]より

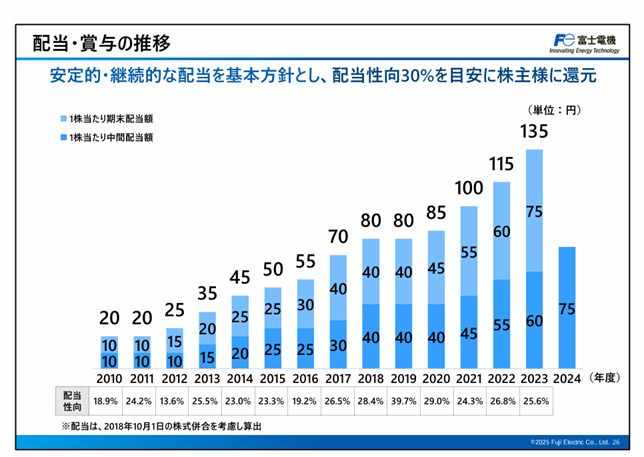

配当金も増配傾向が続いていることから、株主還元に関しても優良だと考えます。

その他(株主優待)

1株以上保有の株主には、オリジナルカレンダーが進呈されます。

ここまでお読みいただき、ありがとうございました。

コメント