インバウンド消費が社会に定着する中、政府は2030年までに訪日外国人旅行者数を現在の約3,600万人から6,000万人へと拡大する目標を掲げ、その取り組みが報道されています。

2030年に訪日外国人旅行者6000万人へ 首相 計画取りまとめ指示 | NHK | 観光

このような背景を踏まえ、寿スピリッツ(2222)がインバウンド向けに高付加価値な菓子を幅広く展開している点から、投資妙味があるかを検討いたしました。

事業内容

寿スピリッツは、『ルタオ』や『フランセ』といった地域密着型の菓子ブランドを全国展開しており、グループ会社を通じて製造から販売までを一貫して行っています。各地域の特色を活かした商品開発に注力している点が大きな特長です。

*2025 年 3 月期 第2四半期(中間期)決算説明会資料より

また、インバウンド需要を積極的に取り込むべく、国際線ターミナルや首都圏エリアへの出店を強化しています。経常利益率は20%に迫る水準に達しており、高収益な体質を有しています。

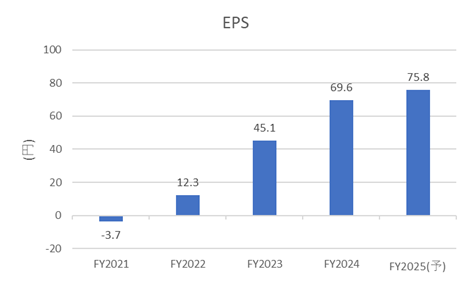

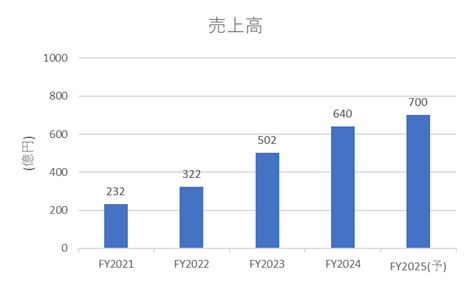

業績状況

インバウンド需要の回復を追い風に、業績は拡大基調を維持しています。ただし、成長率の面では徐々に鈍化傾向が見受けられます。

新工場の建設や既存工場の統廃合に伴うコストも業績に影響を与えており、来期以降の成長加速に注目したいところです。

出典:IRBankより

今後の見通し

同社は中期経営計画において、2026年3月期までにインバウンド売上高を100億円(2024年3月期:71億円)へと拡大する目標を掲げています。

訪日観光客数が増加基調にあるうちは、継続的な市場拡大が業績に寄与するものと考えられます。一方で、インバウンド需要の伸びが鈍化した際には注意が必要です。

また、過去には海外進出にも取り組んできましたが、コロナ禍など外的要因の影響もあり、目立った成果は得られていない状況です。

リスク要因について

インバウンド向けの食品小売業という形態上、インバウンド需要の頭打ち、急激な円高、感染症の再拡大、または世界的な景気後退などが挙げられます。

また、取り扱い商品の多くは焼き菓子であり、食品衛生上のリスクは限定的と考えられます。

競合との比較

主な競合としては、モロゾフ(2217)やヨックモックグループが挙げられます。これらと比較した場合、寿スピリッツは展開ブランドが多く、新規出店も活発に行っていることから、成長性の面で一歩リードしている印象を受けます。

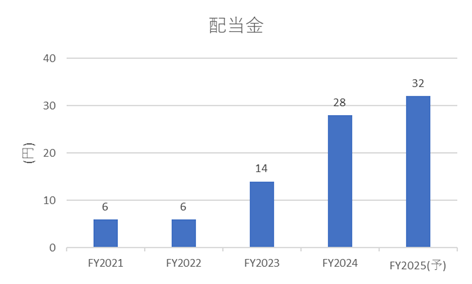

ファンダメンタル分析(2025年5月2日時点)

- PER:31.02倍 / PBR:9.54倍 / 配当利回り:1.3% / 自己資本比率:75.73%

ファンダメンタル面では、割安感は乏しい水準です。これは、業績の好調さに加え、株主優待の魅力が株価に織り込まれているためと考えられます。

一方で、近年は増配傾向が続いており、配当性向も約30%と健全な水準を維持している点は評価できます。

*IRBankより

株主優待

100株以上の保有で、3,000円相当の自社菓子製品が進呈されます。普段はなかなか購入しづらいプレミアムなお菓子を試すことができるため、非常に魅力的な優待内容といえるでしょう。

*出典:公式HP

ここまでお読みいただき、ありがとうございました。

コメント